Die US-Geldmenge schrumpft. Das sind die Gründe – und die Folgen für Anleger

12.06.2023 | Prof. Dr. Thorsten Polleit

Das Schrumpfen der US-Geldmenge hat mehrere Gründe. Insbesondere das Abflauen der US-Bankkreditvergabe signalisiert Abwärtspotential für die Konjunktur, und der nun abnehmende "Geldmengenüberhang" signalisiert Abwärtsdruck auf die Inflation. Die Befürchtung, dass die US-Zentralbank die Zinsen zu stark angehoben hat, lässt sich nicht von der Hand weisen.

Achtung: Geldmenge schrumpft

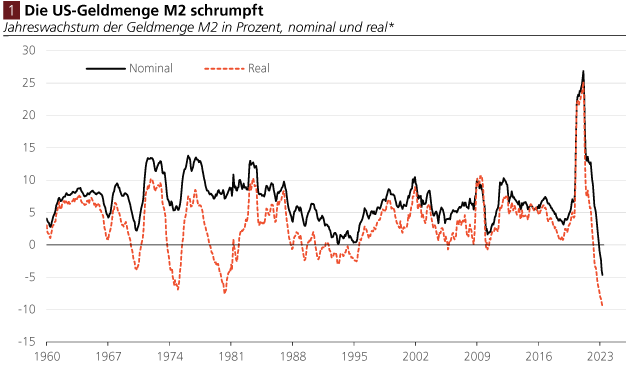

Abb. 1 zeigt die Entwicklung der US-Dollar-Geldmenge M2 von Januar 1960 bis April 2023 in nominaler und realer (das heißt inflationsbereinigter) Rechnung. Wie zu erkennen ist, sind die jährlichen Veränderungsraten von M2 seit Dezember 2022 rückläufig. Im April 2023 fiel die Geldmenge M2 um 4,7 Prozent gegenüber dem Vorjahr. So etwas hat es seit den frühen 1960er Jahren (hier beginnt die M2-Datenreihe) nicht gegeben.

Zudem geht auch die reale (das heißt) inflationsbereinigte Geldmenge M2 stark zurück – sie fiel um 9,6 Prozent im April 2023. Auch das ist ein sehr wichtiger Befund: Schließlich repräsentiert die reale Geldmenge die Kaufkraft von Konsumenten und Produzenten, sie ist also eine Art Indikator für die Konjunktur. Es liegt auf der Hand, dass die Schrumpfung der realen Geldmenge M2 gleichbedeutend ist mit einem gewaltigen Tritt auf die Konjunkturbremse – und damit negativ für die Konjunkturentwicklung ist.

Im April 2023 ging die US-Geldmenge um 4,7 Prozent gegenüber dem Vorjahr zurück. Inflationsbereinigt schrumpfte sie sogar um 9,6 Prozent.

Nun muss man allerdings beachten, dass die aktuelle Kaufkraft-Abbremsung einer gewaltigen Ausweitung der Kaufkraft ab Beginn 2020 nachfolgt. Denn als Reaktion auf die politisch-diktierte Lockdown-Krise weitete die US-Zentralbank die Geldmenge sehr stark aus (in der Spitze um etwa insgesamt 40 Prozent). Der jüngste Rückgang der Geldmenge könnte also so gesehen eine Art Normalisierung sein. Zu beachten ist allerdings hier, dass die Geldmengenausweitung mit einem starken Anstieg der Güterpreise (Hochinflation) verbunden war, und ein Rückgang der Geldmenge folglich einen Güterpreisverfall erwarten lässt.

Das wäre ein durchaus heikles Szenario. Fragen wir daher: Was sind die Gründe für das Schrumpfen der Geldmenge? Und vor allem: Welche Folgen gehen von einem Rückgang der Geldmenge aus, was sind die Folgen für die Edelmetallpreise? In den folgenden Zeilen wird versucht, Antworten auf diese Fragen zu gewinnen. Am Anfang muss dabei eine kurze Erklärung stehen, wie die US-Geldmenge eigentlich erzeugt wird.

Geldschaffen aud dem Nichts

Der US-Dollar ist – und darauf haben wir in vielen unseren Berichten schon hingewiesen – ungedecktes Geld, er ist Fiat-Geld. Der US-Staat beziehungsweise seine Zentralbank (Fed) haben das Monopol zur Erzeugung des Fiatgeldes. Die Zentralbank produziert das Fiat-Zentralbankgeld. Private Geschäftsbanken, die quasi eine staatliche Lizenz haben, erzeugen auf der Basis des staatlichen Fiat-Zentralbank ihr eigenes Fiat-Geschäftsbankengeld. Fiatgeld ist entmaterialisiertes Geld. Es existiert in Form von bunt bedruckten Papierscheinen, der Großteil in Form von Computerfestplatteneinträgen (Bits & Bytes).

Das Fiatgeld wird vorzugsweise durch Kreditvergabe in die Welt gebracht: Vergeben Zentralbank und/oder Geschäftsbanken Kredite an Konsumenten, Produzenten oder staatliche Stellen, erhöhen sie die Geldmenge in der Volkswirtschaft. Die Bankkreditvergabe erhöht also die Geldmenge, während eine Netto-Rückzahlung der Bankkredite die Fiatgeldmenge sprichwörtlich zerstört und absinken lässt. Diese Einsicht ist besonders wichtig, denn sie erklärt in entscheidendem Maße, wie sich das Güterpreisniveau in einer Volkswirtschaft entwickelt.

Bestimmung das Güterpreisniveaus

Die Entwicklung des volkswirtschaftlichen Güterpreisniveaus hängt (eng) mit der Entwicklung der Geldmenge zusammen. Eine einfache Erklärungsformel dafür ist die sogenannte Quantitätsgleichung. Sie hat folgendes Aussehen:

(1) M x V = Y x P.

Dabei steht M für die Geldmenge, V für die Umlaufgeschwindigkeit des Geldes, Y für das Güterangebot und P für das Güterpreisniveau. Löst man Gleichung (1) nach P auf, erhält man:

(2) P = M x V / Y.

Gleichung (2) zufolge steigt P wenn M zunimmt. Aber was ist mit V und Y? Nehmen wir an, V und Y sind relativ konstant im Zeitablauf. In diesem Fall bestimmt M dann P. In der Praxis zeigt sich jedoch, dass V und Y nicht immer unverändert bleiben. So kann M steigen, während V abnimmt, so dass der Anstieg von P womöglich gemildert wird oder gar nicht stattfindet.

Lassen wir jedoch an dieser Stelle mögliche Veränderungen von V und Y beiseite und betrachten nur M – beziehungsweise die Faktoren, die zu einer Veränderung von M führen (können). Dazu bietet es sich zunächst an, auf die inhaltliche Zusammensetzung der US-Geldmenge M2 zu schauen. Das bringt uns zu den sogenannten "Umschichtungen".

Umschichtungen

Abb. 2 zeigt die Jahresveränderungen der Geldmenge M2 von August 2021 bis April 2023 in Mrd. US-Dollar. Man erkennt, dass in diesem Zeitraum die Geldmenge M2 im Sommer 2021 noch um 2.270 Mrd. US-Dollar gegenüber dem Vorjahr gestiegen ist. Im April 2023 lag sie hingegen 993 Mrd. US-Dollar unter ihrem Vorjahresniveau. Weiterhin ist zu erkennen, dass insbesondere die liquiden Komponenten der Geldmenge M2 (vor allem Giroguthaben) im Betrachtungszeitraum immer schwächer gewachsen sind und ab August 2022 sogar abgesunken sind. Ihr Rückgang lag im April bei 2115 Mrd. US-Dollar gegenüber dem Vorjahr.

Gleichzeitig legten kleine Termineinlagen (+639 Mrd. US Dollar) und Geldmarktfondsanteile der Privaten (+379 Mrd. US-Dollar) zu. Auch die Bargeldbestände wuchsen weiter an (+51 Mrd. US-Dollar).

Der Rückgang der Geldmenge M2 erklärt sich vor allem durch den Abbau der liquiden Depositen (die in M2 enthalten sind), und die insbesondere in längerfristige Bankverbindlichkeiten (die nicht in M2 enthalten sind) umgeschichtet wurden.

Der Rückgang der Depositen, die in der Geldmenge M2 ausgewiesen werden, lässt sich durch Umschichtungen auf der Passivseite der US-Geschäftsbankenbilanz erklären. Wie Abb. 3 zeigt, gingen die Depositen um 923,8 Mrd. US-Dollar gegenüber dem Vorjahr zurück, die Bankschuldverschreibungen stiegen hingegen um 822,7 Mrd. US-Dollar. Und die Bankverbindlichkeiten gegenüber ausländischen Bankbüros stiegen um 242,6 Mrd. Dollar gegenüber dem Vorjahr.

Der Rückgang der Geldmenge M2 ist also vor allem auf eine Umschichtung bei den Geldhaltern zurückzuführen. Sie haben kurzfristige Bankeinlagen (die definitorisch in M2 enthalten sind) verstärkt in langlaufende Bankschuldverschreibungen (die definitorisch nicht in M2 enthalten sind) eingetauscht. Das hat die für unmittelbare Nachfragezwecke verfügbare Geldmenge verringert. Und insofern Giroguthaben, die zu Umsätzen verwendet wurden, nun verstärkt gespart werden, wird die Konjunktur gedämpft.

Gleichzeitig führt die Umschichtung der Geldhaltung zu einer Verteuerung der Bankenrefinanzierung. Die Banken haben bisher nur (wenn überhaupt) einen sehr niedrigen Zins auf kurzlaufende Bankguthaben gezahlt. Die Mittel, die sie sich durch Ausgabe von Bankschuldverschreibungen nun beschaffen müssen, sind mit einem deutlich höheren Zins verbunden. Bei unveränderten Erträgen aus ihrem Kreditvergabegeschäft übt der Anstieg der Refinanzierungskosten daher einen Abwärtsdruck auf die Bankgewinne aus.

Zudem bietet die US-Zentralbank (Fed) nicht nur Banken, sondern auch ausgewählten Finanzinstituten (Hedge Funds, Asset Manager etc.) die Möglichkeit an, ihre "Überschusskasse" für sogenannte "Reverse Repurchase Operations" einzusetzen. Dazu überweisen die Investoren ihre Guthaben an die Fed und erhalten im Gegenzug (über Nacht) verzinsliche Wertpapiere, und dadurch können sie eine Rendite nahe dem aktuellen Fed-Leitzins erzielen. Das wird natürlich gern genutzt; und diese Transaktionen/Buchungen verringern ebenfalls die offiziell ausgewiesene Geldmenge M2.

Wie deutlich zu erkennen ist, hat seit Frühjahr 2022 ein Abbau der Kundendepositen (in M2 enthalten) stattgefunden, der begleitet war von einem Ansteigen der längerfristigen Bankanleihen (nicht in M2 enthalten). Das hat dazu beigetragen, dass die Geldmenge M2 gesunken ist.

Und nicht zuletzt könnte die Geldmenge M2 auch dadurch verringert worden sein, dass Geschäftsbanken ihre Aktivpositionen (wie Kredite und Wertpapiere) an Nichtbanken (Pensionen, Versicherungen etc.) verkauft haben. In einem solchen Fall bezahlen die Nichtbanken mit Guthaben, die sie bei den Banken halten. Verkaufen die Geschäftsbanken Wertpapiere an Nichtbanken, verringert sich die Aktivseite der Bankbilanz in Höhe der verkauften Wertpapiere, gleichzeitig nimmt die Passivseite der Bankbilanz – in Form von Kundeneinlagen, die in der Definition von M2 enthalten sind – in gleicher Höhe ab.

Der kritische Punkt: Bankkreditvergabe

Im April 2023 wuchs das US-Bankkreditangebot nur noch um 2,5 Prozent gegenüber dem Vorjahr; und in realer, das heißt inflationsbereinigter Rechnung schrumpfte es um 2,4 Prozent. Das legt zwei Schlussfolgerungen nahe. (1.) Die US-Banken haben das Kreditangebot weiter vergrößert, es sorgt folglich nach wie vor für eine Vermehrung der Geldmenge (M2), es verursacht kein Schrumpfen der Geldmenge M2. Das wiederum spricht dafür, dass die Schrumpfung der Geldmenge M2 vor allem auf Umschichtungseffekte zurückzuführen ist.

(2.) In realer Rechnung geht das Bankkreditangebot allerdings zurück – wie auch die reale Geldmenge M2. Das spricht für eine abschwächende Wirkung auf die Konjunktur beziehungsweise auf die künftige Güterpreisentwicklung – beziehungsweise eine nachlassende Wirtschaftstätigkeit bremst die Kreditnachfrage. Der Kreditzyklus dürfte damit in die Verlangsamungs- oder gar Abschwungphase eingetreten sein.

“In the end banking is a very good business unless you do dumb things. You get your money extraordinarily cheap, and you don't have to do dumb things. But periodically banks do it, and they do it as a flock, like international loans in the 80s.” - Warren E. Buffett

Das Bankkreditwachstum hat sich stark abgeschwächt, ist aber noch positiv. Es trägt also zur Ausweitung der Geldmenge M2 bei. In realer Rechnung ist das Bankkreditangebot allerdings seit Monaten negativ – und das war in der Vergangenheit häufig verbunden mit einer Rezession.

Inflationsdruck sinkt

Was bedeutet die schrumpfende Geldmenge für die künftige Preisentwicklung? Um diese Frage zu beantworten, bietet es sich an, den Blick auf den sogenannten "Geldmengenüberhang" zu richten. Der Geldmengenüberhang (den man schätzen muss) repräsentiert die bereits erfolgte Geldmengenausweitung, die noch nicht durch steigende Güterpreise und/oder ein steigendes Güterangebot absorbiert wurde. Abb. 5 zeigt den Geldmengenüberhang auf Basis der US-Geldmenge M2 bis zum ersten Quartal 2023. Wie zu erkennen ist, hat sich der Geldmengenüberhang in den letzten Quartalen stark zurückgebildet, er liegt nur noch bei etwa 2,1 Prozent.

Der US-Geldmengenüberhang betrug Ende des ersten Quartals 2023 2,1 Prozent. Nimmt die nominale Geldmenge weiter ab, so bedeutet das starken Abwärtsdruck auf die künftigen Güterpreise und/oder die Konjunktur.

Der Geldmengenüberhang kann sich abbauen durch steigende Güterpreise und/oder ein steigendes Güterangebot. Beispielsweise fiele er auf null Prozent, wenn die Wirtschaft um 2,1 Prozent zulegt und die Preisinflation auf null Prozent fällt; oder wenn die Wirtschaft stagniert und die Güterpreise um 2,1 Prozent steigen. Man erkennt: Der Inflationsdruck, der aus der vorhandenen Geldmengenversorgung rührt, ist mittelweile stark vermindert – beziehungsweise eine weitere Schrumpfung der Geldmenge könnte künftig sogar negative Inflationsraten bewirken (also fallende Güterpreise).

Zudem ist hier zu beachten, dass die Zinspolitik mit einer Zeitverzögerung wirkt. Das heißt, die gesamte Wirkung der Zinskostenverteuerung ist noch nicht vollumfänglich in Erscheinung getreten. Angesichts der bereits abnehmenden Geldmenge, verbunden mit einem sich abschwächenden Bankkreditwachstum, gibt es gute Gründe für die Vermutung, die US-Zentralbank könnte die Zinsschraube bereits zu stark angezogen haben.

Physisches Gold als Versicherung

Das Ergebnis der voranstehenden Überlegungen ist: (1.) Die monetäre Entwicklung in den USA wird sehr wahrscheinlich zu einem starken Abwärtsdruck auf die Güterpreisinflation führen. (2.) Dieser Effekt wird zudem vermutlich mit einer deutlichen Verlangsamung der Wirtschaftstätigkeit verbunden sein. Damit tritt auch ein Risikoszenario in Erscheinung: und zwar "ein deflationärer Schock". Eine Deflation ist das Gegen-Phänomen zur Inflation, die Deflation bezeichnet den fortgesetzten Rückgang der Güterpreise auf breiter Front, eine in der Geschichte des ungedeckten Geldes aber äußerst seltene Erscheinung.

Denn in einem ungedeckten Geldsystem hat die Zentralbank die Möglichkeit, die Geldmenge quasi jederzeit in jeder beliebigen Menge auszuweiten. Und in Zeiten der Bedrängnis sind Regierende und Regierte gleichermaßen geneigt, in der Vermehrung der Geldmenge und niedrigeren Zinsen die Politik des vergleichsweise kleinsten Übels zu erblicken. Daher ist auch die Inflation (Kaufkraftentwertung des Geldes), nicht die Deflation (Kaufkraftmehrung des Geldes) das weitaus wahrscheinlichere Szenario.

Daher macht es auch Sinn für Anleger, auf physisches Gold zu setzen. Denn das Gold kann keinen Zahlungsausfall erleiden, noch kann die Geldpolitik den Tauschwert des Goldes durch das Anwerfen der elektronischen Notenpresse schmälern.

Kupfer, Gold und der Zins

Das Preisverhältnis von Kupfer zu Gold (in USD gerechnet) hatte in der Vergangenheit eine relativ enge Verbindung zum langfristigen US-Zins: Stieg (fiel) das Kupfer-Gold-Preisverhältnis, stieg (fiel) der Zins. Und zumindest ab 2020 scheint das Kupfer-Gold-Preisverhältnis einen gewissen Vorlauf gegenüber dem Zins gehabt zu haben. Am aktuellen Rand gibt das Kupfer-Gold-Preisverhältnis nun deutlich nach (da der Kupferpreis gefallen und der Goldpreis gestiegen ist) – und signalisiert damit, dass die erhöhten US-Zinsen (bald) wieder deutlich fallen könnten. Eine Einschätzung, die wir für recht plausibel halten.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH