Gary Tanashian: Rentenmarkt, Gold, Renditekurve und die kommenden Veränderungen

21.01.2024 | Presse anonym

Obwohl sie bei weitem nicht der einzige wichtige Indikator für die Märkte ist, ist die Renditekurve der Staatsanleihen (10 Jahre bis 2 Jahre) sehr wichtig, da sie den wahrscheinlich wichtigsten Markt für makroökonomische Signale (den Anleihemarkt) aufgreift und uns einen Einblick in die Dynamik zwischen kurz- und langfristigen Renditen gibt. Auf dem Anleihemarkt hat die Laufzeit eine große Bedeutung.

Zum Beispiel sind langfristige Anleihen viel anfälliger für die negativen Auswirkungen der Inflation als kurzfristige Anleihen. Kurzfristige Anleihen dienen in deflationären Marktkrisen auch als Liquiditätsreserve. Langfristige Anleihen können in Zeiten der Disinflation recht gut funktionieren und bessere Erträge abwerfen als kurzfristige Anleihen, aber in einer ausgewachsenen Deflationsangst, wenn das System selbst (und seine exponentielle Schuldenlast) in Frage gestellt wird, sollte man auf kurzfristige Anleihen zurückgreifen (meiner Erfahrung nach 1-3-jährige Staatsanleihen, T-Bills und Treasury Money Market). Mit anderen Worten: relative Sicherheit.

Aus amerikanischer Sicht ist das Zeug sicher, solange die Regierung sagt, dass es sicher ist. Das heißt, solange die Regierung intakt ist und funktioniert. Aber es ist nur deshalb sicher, weil die Regierung einer Gesellschaft, die schon lange nicht mehr in der Lage ist, ihr Geld vernünftig zu verwalten, dies sagt. Andernfalls handelt es sich um eine Regierung, die unter dem doppelten Druck von unbezahlbaren Schulden (wenn man nicht versucht, sie wegzupumpen) und schwindendem Vertrauen arbeitet - mit dem ersten sichtbaren Zeichen einer Revolution am 6. Januar 2021.

Kurzfristige Staatsanleihen sind also sicher. Aber kurzfristige Staatsanleihen sind nicht wirklich sicher, oder? In dieser Hinsicht sind sie ganz sicher kein Gold. Im Gegensatz zu den Billionen von Schulden, mit denen die USA und viele andere globale Anleihe- und Währungsmärkte belastet sind, hat Gold keine solche Verbindlichkeit, da es keine Erträge abwirft und einfach ein alter Stein ist, der von alten Gesellschaften als Geld verwendet wurde.

Die Stabilität des Goldes lag in seinen endlichen Mengen und in der Tatsache, dass es von niemandem geschuldet wurde. Heute ist es nur noch ein Anker im Sturm der modernen Finanzwelt, und in einem Sturm möchte man sein Boot wahrscheinlich gut verankert wissen, damit es nicht hin und her geworfen und als Wrack auf die Felsen geworfen wird.

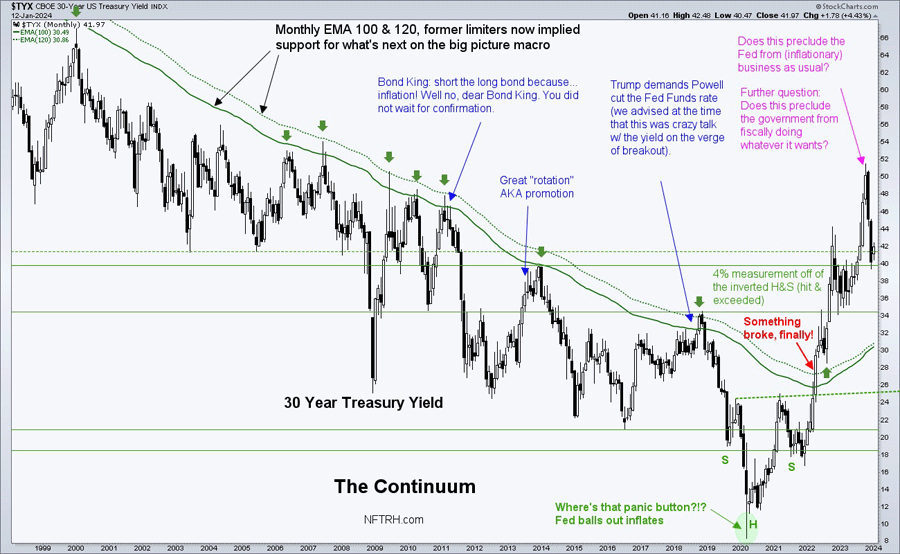

Aber der Anleihemarkt ist als makroökonomischer Indikator absolut Gold wert. Der Kontinuum-Chart, das wir in den letzten 15 Jahren verwendet haben, gibt Aufschluss über den richtigen makroökonomischen Hintergrund zu einem bestimmten Zeitpunkt. Seit den 1980er Jahren und bis 2022 wurde dieser Hintergrund durch den sanften, roboterhaften Abwärtstrend der langfristigen Renditen als disinflationär signalisiert.

Zum Rückblick...

• Auch wenn in diesem Chart nicht die gesamte Historie dargestellt ist, geht der Abwärtstrend bis in die 1980er Jahre zurück, nachdem die Inflation in den 1970er Jahren durch die Volcker-Panikmaßnahmen völlig außer Kontrolle geraten war.

• Abwärts tendierende Anleiherenditen (aufwärts tendierende Anleihen) signalisierten: "Nein, hier gibt es keine Inflationsprobleme" (die Realität mag eine andere Meinung gehabt haben, aber wir sprechen hier von den Signalen eines stark manipulierten Marktes), und dies war eine stillschweigende Lizenz für hochintelligente Fed-Vorsitzende wie auch für kleinhirnige Politiker, eine Politik zu entwickeln, die das System in jeder Stresssituation, geschweige denn in einer Krise, aufbläst.

• Viele Jahre lang haben wir die jetzt grünen gleitenden Durchschnitte (die jetzt als Unterstützung für das neue Makro angesehen werden können) als Widerstand gegen die Änderung des Makros verwendet. Diese MA-Linien waren früher rot, ebenso wie die Pfeile. Sie bildeten das Rückgrat des langfristigen disinflationären Trends. Im Jahr 2022 kam es zu einem Bruch, und meiner Meinung nach war dies ein tiefgreifender Schritt, den wir jetzt und in den kommenden Jahren richtig interpretieren müssen. Der jahrzehntelange Disinflationstrend, der den Inflationspolitikern einen Freibrief ausstellte, ist vorbei.

• Wenn sie ihre alten Tricks bei Pullbacks der Anleiherenditen anwenden (z.B. den großen Pullback der letzten Monate oder sogar bis zu den gleitenden Durchschnitten), wird die Wirksamkeit meiner Meinung nach nicht mehr so magisch und heldenhaft sein wie in der Vergangenheit.

• Die Rebellion der Anleihemärkte im Jahr 2022 bedeutet: "Es reicht!" Meiner Meinung nach wurde ein Sättigungspunkt erreicht, und der Anleihemarkt konnte die Schikanen (d. h. die inflationäre Blasenbildung durch die Politik) nicht mehr schlucken.

• Das inflationäre Signal des gebrochenen Kontinuums bedeutet jedoch nicht Inflation, soweit das Auge reicht. Es könnte bedeuten, dass neue deflationäre Episoden, auf die mit einer zurückhaltenden Politik reagiert wird, nicht mehr so effektiv funktionieren wie in den vergangenen Jahrzehnten. Auch hier sagt der Anleihemarkt, dass das System an der durch Schulden erzeugten Inflation erstickt ist.

• Im besten Fall könnten neue Inflationsphasen mehr Aspekte der Wirtschaft angreifen und/oder einer anderen Gruppe von Vermögenswerten zugute kommen, wie Edelmetallen und Rohstoffen, die für den gesellschaftlichen Fortschritt von entscheidender Bedeutung sind (man denke an Uran, Kupfer, seltene Erden, Lithium usw.). Es gibt auch immer einen Bedarf an Lebensmitteln/Agrarprodukten. Ja, den gibt es.

• Jetzt, wo die langfristigen Renditen ihre Hand im Spiel haben, würde ich nicht mehr auf Immobilien als gute langfristige Anlage setzen. Während der intakten Phase des Kontinuums waren die Immobilien hervorragend. Und in Zukunft? Es könnte kurze Ausbrüche von Optimismus bei sinkenden Renditen geben, aber wenn die neue Makroökonomie anhält, werden wir vielleicht zu unseren Lebzeiten nicht mehr unter 3% sehen. Das könnte sich mit der Zeit auf die Immobilien auswirken.

• Ein neuer Makroeffekt könnte jedoch sein Netz global auf die Schwellen- und Grenzmärkte ausweiten, von denen viele reich an natürlichen Ressourcen, einschließlich Edelmetallen und Rohstoffen, sind. Im Grunde könnten wir auch über die Möglichkeit spekulieren, dass die Welt (alles Blase) nicht zu Ende geht, sondern sich stattdessen verlagert... weg vom überfinanzierten westlichen Komplex, der von der monetären Fernsteuerung (Manipulation der Anleihemärkte) profitiert hat, hin zu Märkten, die in der Ära der Finanzialisierung zurückgeblieben sind. Im folgenden Bericht werden wir uns einige Charts zu den Schwellenländern, Asien und den Grenzregionen ansehen.

Mir ist klar, dass ich wie die BRICS-Befürworter und Dollar-Entzieher klinge, die ich manchmal kritisiere. Aber die Kritik bezieht sich nur auf die "permanente" Natur dieser Ansichten. Es gibt eine Sache, die man Timing nennt, und eine andere Sache, die man Aktivierung nennt. Im Großen und Ganzen, über Jahre hinweg gemessen, kann sich die Verschiebung im Makrobereich wie oben beschrieben auswirken und aktiviert werden.

Die Renditekurve (10-Jahres-2-Jahres-Kurve) ist wie erwartet nach oben ausgebrochen und hat die jüngste Konsolidierung überwunden, die Goldlöckchen im Dezember, als die Weihnachtszeit zu Ende ging, neuen Schwung verliehen hat. Die steiler werdende Renditekurve kann unter Deflations- oder Inflationsdruck geraten, oder im Verlauf einer längeren Versteilerung auch beides zu unterschiedlichen Zeiten.

Sie wird Dorothy signalisieren, dass "wir nicht mehr in Kansas sind", und sie wird wahrscheinlich für die Herden von Trendfolgern, die durch die vorherige Abflachung zur Inversion konditioniert wurden, schmerzhaft sein. Dieser Schmerz könnte deflationär oder inflationär sein. Es ist die Versteilerung, die Goldlöckchen auf die eine oder andere Weise schadet.

Ganz allgemein ist zu bedenken, dass eine Abflachung der Kurve mit einem wirtschaftlichen Aufschwung und eine Versteilerung mit einem Abschwung einhergeht. Die Abflachung der Kurve bedeutete, dass die politischen Entscheidungsträger alles unter Kontrolle hatten und die Inflation ein schwindendes Problem darstellte, da kurzfristige Anleihen im Verhältnis zu langfristigen Anleihen nicht gut angeboten wurden. Eine Versteilerung bedeutet, dass kurzfristige Anleihen jetzt bevorzugt werden. Kurzfristige Anleihen sind ein Liquiditätshafen, langfristige Anleihen sind ein Risiko.

Was die Versteilerung betrifft, so bewegt sie sich auf eine Deinversion zu. Erinnern Sie sich daran, dass die Medien und Mainstream-Volkswirtschaftler die Gefahren einer inversen Renditekurve für die Wirtschaft angepriesen haben. Könnte die Versteilerung der Kurve nicht auch ein Teil der Erleichterung sein, die die heutigen "glücklichen Tage sind wieder da" Verfechter der sanften Landung empfinden? Wir haben die ganze Zeit darauf hingewiesen, dass es nicht die Umkehrung ist, die den Schmerz verursacht. Es ist die Versteilerung, die auf die Inversion folgt. Aber warum sollte die Realität guten Medienberichten in die Quere kommen?

Die Renditekurve signalisiert, dass unabhängig davon, ob sie an der deflationären Sichtweise festhält, die unsere primäre Sichtweise für 2024 war, oder einen zwischenzeitlichen inflationären Geschmack annimmt, Goldlöckchen dazu bestimmt ist, von drei wütenden Bären gefressen zu werden. Goldlöckchen stirbt, wenn die angenehme Disinflation in eine Deflation umschlägt, und sie erlischt auch, wenn sie in eine Inflation umschlägt.

Fazit

Für 2024 stehen Veränderungen an. Das sage nicht ich. Der Anleihemarkt sagt es. Unser Plan sah vor, dass diese Veränderungen eine Disinflation bis hin zu einer kommenden Deflationsangst sein sollten. Aber der Rückgang der Renditen seit dem "Aufruf" vom Oktober (siehe unten  war beträchtlich. Aus Gründen, die in dem oben verlinkten Artikel erläutert werden, können wir uns auch auf etwas gefasst machen, das von einer Mehrheit unerwartet kommt (anders als vor einem Jahr), wie ein zwischenzeitlicher Inflationshandel.

war beträchtlich. Aus Gründen, die in dem oben verlinkten Artikel erläutert werden, können wir uns auch auf etwas gefasst machen, das von einer Mehrheit unerwartet kommt (anders als vor einem Jahr), wie ein zwischenzeitlicher Inflationshandel.

Die beiden Optionen für 2024 (und darüber hinaus), die auf der neuen Versteilerung der Renditekurve und anderen Signalen basieren, sind:

• Vorläufige Inflation jetzt, deflationäre Episode und dann in den kommenden Jahren eine größere, schlimmere und globalere Inflation in einem Zeitalter des Krieges, der Unruhen, des sozialen Unfriedens und der Verschiebung der Geldsysteme vom monetarisierten Westen in den und rohstoffreichen Osten und die EM/FM. Das Stichwort für den "Dedollarisierungs"-Kult, schätze ich.

• Die Disinflation wird eher früher als später in eine Deflation übergehen (unser ursprünglicher Plan), gefolgt von einer massiven Inflation, die wiederum diesen Gebieten (z. B. den westlichen Aktienmärkten) nicht in dem Maße zugute kommen wird, wie es zuvor der Fall war. Rohstoffe, Ressourcen, Edelmetalle und EM/FM könnten eine neue Ära der Outperformance erleben.

© Gary Tanashian

Dieser Artikel wurde am 16.01.2024 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.