Goldausbruch kündigt finalen Rohstoff- & Inflationszyklus an: "Gold der Azteken" nimmt die Entwicklung der Rohstoffpreise bereits voraus!

03.04.2024 | Dr. Uwe Bergold

Nun hat der lang erwartete Goldausbruch in US-Dollar am 04. März 2024 stattgefunden. Da der Goldpreis sich in allen anderen Papierwährungen weltweit bereits schon lange vertikal nach oben bewegt (siehe hierzu zum Beispiel den Goldpreis in EUR in Abbildung 6), war nun dieser letzte Ausbruch in US-Dollar nur eine Frage der Zeit. Als Folge der weltweit außer Kontrolle geratenen Staatsverschuldung (Geldmengenvermehrung), erodiert die Kaufkraft aller globalen Papierwährungen und bringt so reziprok den Goldpreis ("Inflationsseismograph"), gemessen in den jeweiligen Währungen, weltweit zum explodieren (nun letztendlich auch in US-Dollar).

Hierzu passend zeigt sich beim Publikum antizyklisch weiterhin ein sehr negatives Stimmungsbild (Sentiment): Während die Kleinanleger, welche am Anfang der "finanziellen Nahrungskette" stehen, in den vergangenen beiden Jahren so viel Gold verkauften, wie noch nie, machten Zentralbanken, welche sich eindeutig am Ende der "Finanznahrungskette" befinden, reziprok genau das Gegenteil: Sie kauften in den vergangenen 24 Monaten so viel Gold wie noch nie in der Geschichte des Goldhandels!

Während sich das "Publikum" auf den subjektiven Preis des Goldes in US-Dollar fokussiert (bestimmt US-FED) und am Allzeithoch ungern Gold kauft, sondern Gewinne mitnimmt, konzentriert sich das "Smart Money" auf den objektiven Wert des Goldes (Kaufkraft von Gold gegenüber den beiden Sachwerten Aktien und Immobilien, bestimmt vom Markt)!

In unserem Marktkommentar vom 05.12.2023 konnte man hierzu Folgendes lesen:

"… Der Goldpreis in einer Papierwährung visualisiert nicht den Wert des Goldes, sondern die Kaufkraft der jeweiligen Papierwährung, in der Gold bewertet wird. Hierfür verantwortlich ist ausnahmslos die Geldpolitik und somit die Zentralbank des jeweiligen Landes … Entgegen der subjektiven Bewertung in einer willkürlich vermehrbaren Papierwährung, welche Monat für Monat an Wert verliert, kann man mit der Goldkaufkraftbewertung gegenüber dem Aktienmarkt objektiv das Goldkaufkraft-Tief (gleichzeitig reales Aktien- & Wirtschafts-Hoch) und Goldkaufkraft-Hoch (gleichzeitig reales Aktien- & Wirtschafts-Tief) eindeutig verifizieren …"

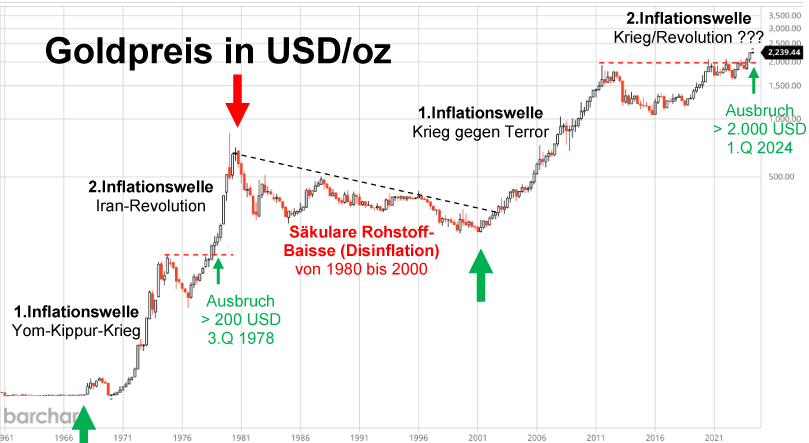

Quelle: www.barchart.com, bearbeitet durch Dr. Uwe Bergold

Betrachtet man den Goldpreis strategisch langfristig in Abbildung 1, so visualisiert sich doch recht schnell die Signifikanz des ersten Quartals 2024. Nach einer 12-jährigen Konsolidierung (zwischenzeitliche Goldpreishalbierung von zirka 2.000 auf 1.000 USD/Unze), brach der Goldpreis in USD auf Quartalsbasis nun endgültig nach oben aus. Dies stellt ein langfristig prozyklisches Kaufsignal (Hausse-Beginn!) für Gold und somit für den gesamten Rohstoffsektor dar. Gold als "Inflationsseismograph" kündigt hiermit den zweiten und somit finalen Rohstoff- & Inflationszyklus an!

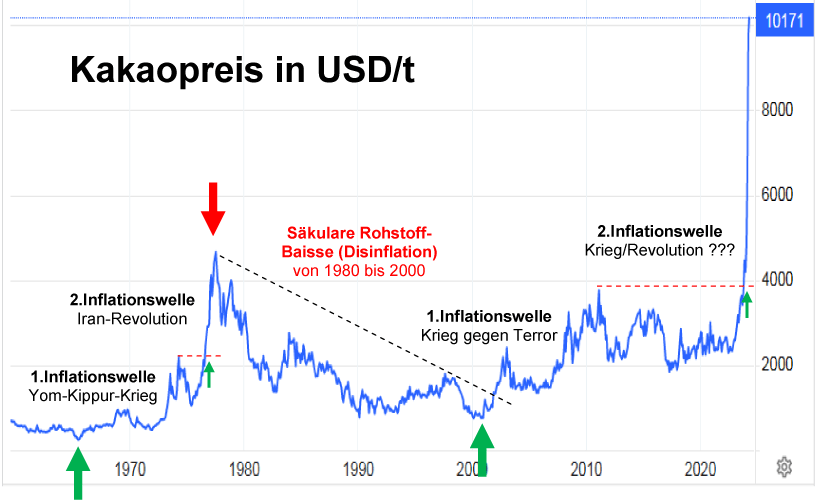

Quelle: Trading Economics, bearbeitet durch Dr. Uwe Bergold

Wie der finale Rohstoff- und Inflationszyklus höchstwahrscheinlich aussehen wird, kann man anhand des Kakaopreisverlaufs bereits erahnen (siehe hierzu Abbildung 2). Auch in den 1970er Jahren lief das "Gold der Azteken" dem gesamten Rohstoffsektor signifikant voraus (Säkulares Top bei Kakao 09/1977, während bei Gold, Silber, Öl erst 01/1980). Nach dem Ausbruch über sein 2011er Hoch im Oktober 2023, hat sich der Kakaopreis seitdem nun mehr als verdreifacht (Beachte: +200 Prozent in nur 6 Monaten!)

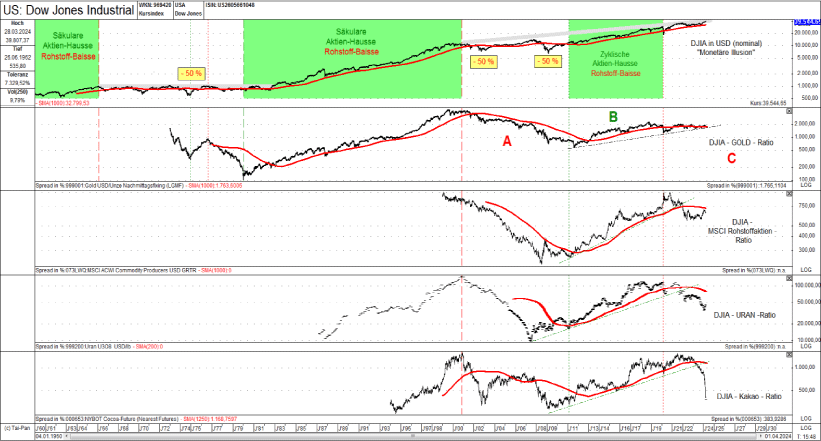

Neben der subjektiven Preisbetrachtung, bestätigt auch die objektive Wertbetrachtung gegenüber dem Aktienmarkt den begonnenen finalen Rohstoff- & Inflationszyklus!

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man in Abbildung 3 die verschiedenen DJIA-Rohstoff-Ratios (reziproke Kaufkraft der Rohstoffsektoren gegenüber dem US-Aktienmarkt), so zeigt sich seit dem Jahrtausendwechsel eindeutig die A-B-C-Aufteilung der ersten drei Jahrzehnte im neuen Millennium. Das erste Rohstoff-Jahrzehnt (A) war gekennzeichnet mit zwei Aktienmarkeinbrüchen von größer als 50 Prozent und einer zyklischen Gold-(Rohstoff)-Hausse, welche für einen Goldpreisanstieg von zirka 700 Prozent sorgte.

Das zweite Aktien-Jahrzehnt (B) stellte eine – durch QE, ZIRP und NIRP – künstlich stimulierte wirtschaftliche Erholung dar, in welcher der Dow Jones Industrial Average (DJIA) vom Tief in 2009 bis heute um über 500 Prozent zulegen konnte, während sich der Goldpreis zwischenzeitlich – von 2011 bis 2015 – halbierte. Das dritte Jahrzehnt (C) wurde mit dem "Corona-Crash" eingeleitet und wird höchstwahrscheinlich als historisch einmaliges Rohstoffjahrzehnt in die Geschichte eingehen (siehe Kakaopreisentwicklung in Abbildung 2).

Das DJIA-MSCI Rohstoffaktien-, das DJIA-Uran- und das DJIA-Kakao-Ratio bestätigen schon eindeutig die neu begonnene Rohstoff-Hausse und somit gleichzeitigt die neu begonnene reale (inflationsbereinigte) Aktien-Baisse (finale Abwärtswelle C).

Nach der größten Aktienblase in 2000, der größten Immobilienblase in 2008 und der größten Anleiheblase in 2020, werden wir höchstwahrscheinlich in 2027/28 die größte Rohstoffblase (US-Dollar-Abwertung) aller Zeiten erleben.

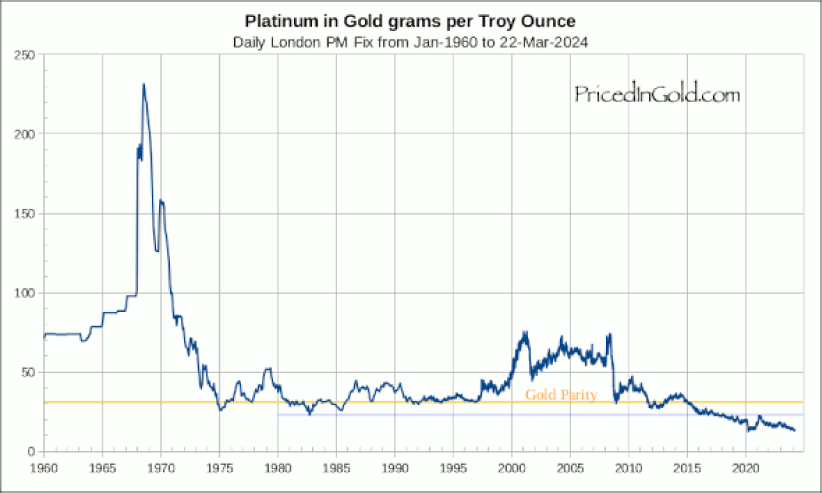

Silber, Platin und die Edelmetallaktien relativ gegenüber Gold epochal unterbewertet!

Quelle: PricedinGold.com

Betrachtet man in Abbildung 4 Silber und Platin gegenüber Gold im historischen Kontext, so visualisiert sich doch recht deutlich die historisch einmalige Unterbewertung der beiden Weißmetalle gegenüber Gold. Sobald das DJIA-Gold-Ratio nach unten ausbricht (siehe hierzu Abbildung 3), sollte die Aufholjagd von Silber und Platin gegenüber Gold beginnen.

Ähnlich sieht es auch bei den Edelmetallaktien gegenüber Gold aus. Auch sie stehen in Gold bewertet quasi auf Allzeittief (siehe hierzu Abbildung 5). Das Hebelpotenzial von 4 bis 5 bei Silber und Platin auf Gold, sollte sich auch bei den Senior-Gold- & -Silberminenaktien ergeben. Bei den Junior-Minen müsste es sogar noch signifikant höher ausfallen. Achtung: Je höher das Potenzial, desto höher ist das Risiko (Volatilität)!

Quelle: GR Asset Management, Dr. Uwe Bergold

Edelmetall- und Rohstoffinvestments, ob in physischer (außerhalb des offiziellen Zahlungssystems) oder in Aktienform (innerhalb des offiziellen Zahlungssystems), mit Gold als "Nullpunkt" des globalen ökonomischen und politischen Handelns, werden die einzige Anlageklasse sein, welche in diesem "Inflations- und Kriegs-Jahrzehnt" real signifikant an Kaufkraft zunehmen wird! Nach der historisch einmaligen "Aktienblase" (2000), der historisch einmaligen "Immobilienblase" (2008) und der historisch einmaligen "Anleiheblase" (2018), wird die epochale Krise, welche zum Jahrtausendwechsel begonnen hat, mit einer historisch einmaligen "Rohstoffblase" (202?) enden!

Näheres zum Kurspotenzial von Gold, Silber und den Edelmetallaktien in diesem Jahrzehnt:

Dr. Uwe Bergold - 2024 - Jahr der Edelmetalle, Energie- und Minenaktien - Gold bald 10.000 $ ? - YouTube

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

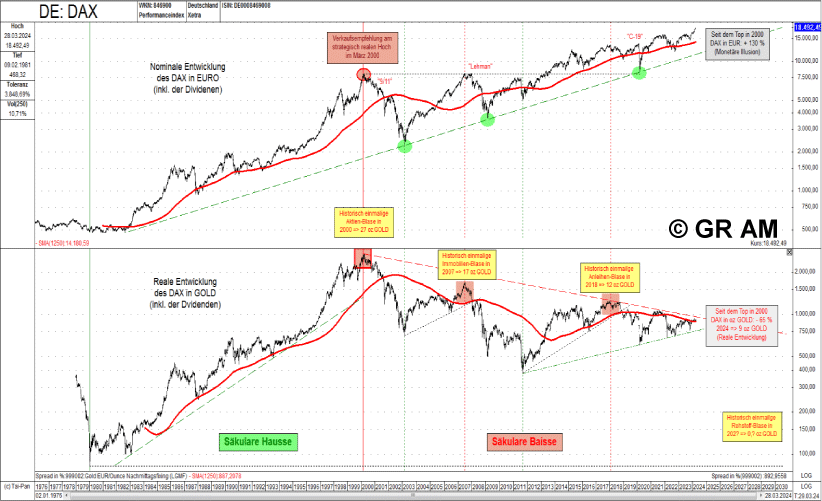

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.