Europas Aktien schwächer – Trumps Agenda bei Wahlerfolg im November – Deutschland: Rezessionsrisiko wieder gestiegen – Auftragsmangel im deutschen Wohnungsbau sinkt minimal

16.07.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0893 (05:53 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0885 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,63. In der Folge notiert EUR-JPY bei 172,80. EUR-CHF oszilliert bei 0,9757.

Märkte: Europas Aktien schwächer

An den Finanzmärkten trennt sich Spreu von Weizen. In den letzten 24 Handelsstunden legten US-Aktienmärkte zu, während Europas Aktienmärkte an Boden verloren.

Hier gibt es einen Zusammenhang mit den politischen Entwicklungen in den USA. Die Wahrscheinlichkeit, dass Trump nächster Präsident der USA wird, ist deutlich erhöht. Seine Agenda (siehe unten) ist Ausdruck einer ausgeprägten interessenorientierten Politik. Dagegen fährt das westliche Kontinentaleuropa alles andere als eine interessenorientierte Politik (u.a. Energiepolitik, EU versus USA, Japan).

Diese Divergenz der Ansätze korreliert mit den Themen unterschiedlichen Potentialwachstums, unterschiedlicher Stabilität und unterschiedlichen Wohlstands. Dem trägt diese initiale gestrige Reaktion augenfällig Rechnung.

Das Datenpotpourri war überschaubar. Die Industrieproduktion der Eurozone fiel etwas besser als erwartet, aber dennoch schwach aus. Das IMK erkennt in einer Studie leicht erhöhte Rezessionsrisiken für Deutschland. Die Stimmung der Verarbeitenden Gewerbes in New York ist schwach.

Was Kontinentaleuropa auch nicht hilft, ist das Gebaren der EU-Kommission gegen Ungarn und seinen Regierungschef. Auf Veranlassung von Frau von der Leyen werde die EU-Kommission keine EU-Kommissare zu informellen Treffen der ungarischen EU-Ratspräsidentschaft entsenden, sondern lediglich ranghohe Beamte. Entspricht das dem Geist Europas?

Aktienmärkte: DAX -0,84%, Euro Stoxx 50 -1,14%, S&P 500 +0,39%, Dow Jones +0,59% und der US Tech 100 um 0,42%. In Fernost ergibt sich Stand 08,28 Uhr folgendes Bild: Nikkei +0,20%, CSI 300 (China) 0,47%, Sensex (Indien) +0,18%, Kospi (Südkorea) +0,10% und der Hangseng Index (Hongkong) -1,43%.

Rentenmärkte: Die 10-jährige Bundesanleihe rentiert mit 2,45% (Vortag 2,49%), die 10-jährige US-Staatsanleihe mit 4,20% (Vortag 4,24%).

Der EUR ist gegenüber dem USD kaum verändert. Gold kann gegenüber dem USD zulegen.

Trumps Agenda bei Wahlerfolg im November

Nachfolgend finden Sie wesentliche Teile der Agenda Trumps im Fall seiner Wahl im November.

- Abschaffung von Bundesvorschriften, die Schaffung von Arbeitsplätzen einschränken.

- Steuersenkungen für Einzelpersonen und Unternehmen.

- Regulierung der Demokraten von Krypto-Anlagen beenden.

- Zölle in Höhe von mindestens 10% auf alle Importwaren als auch spezifische Zölle von bis zu 200% zur Reduktion des Handelsdefizits.

- Ziel, den Import von Waren aus China (Elektronik, Stahl, Pharmazeutika) perspektivisch auf Null zu reduzieren.

- Verbot von chinesischen Investitionen in US-Infrastruktur, in US-Energie und in den US-Technologiesektor.

- Steigerung der Produktion fossiler Brennstoffträger durch Erleichterung von Genehmigungsverfahren.

- Fokussierung auf Atomenergie.

- Kündigung des Pariser Klimaabkommens. Einstellung der Förderung der E-Mobilität.

- Beendigung des Ukraine-Kriegs (Entzug der Unterstützung und außenpolitischer Druck).

- Unterstützung Israels im Kampf gegen Hamas.

- Neudefinition des Zwecks der Nato.

- Verschärftes Vorgehen gegen Drogenimporte aus Mexiko.

- Bekämpfung des "Deep State", der Bundesbürokratie und der Korruption.

- Aufbau einer Struktur, die die Geheimdienste überwacht.

- Verschärfung der Einwanderungsrichtlinien.

- Einführung der Todesstrafe für Menschen- und Drogenhändler.

Diese Agenda ist Ausdruck einer starken und interessenorientierter US-Politik im Kontext von "America first".

Risiken für Europa nehmen bezüglich unserer US-Abhängigkeiten (u.a. Energie, IT, Erpressbarkeiten) vor diesem Hintergrund zu.

Das ist ein Thema, das weder politisch noch medial den nötigen Raum eingenommen hat. In diesem Kontext sei an Trumps Drohungen gegen deutsche Automobilbauer erinnert. Kann Westeuropa überhaupt noch "interessenorientierte Politik", die sich auf dem Eid der Regierungen für den eigenen Standort, für die Unternehmen (Kapitalstock) und die Bürger gründet?

Diese Agenda Trumps beinhaltet jedoch auch Risiken. Je mehr sanktioniert wird, desto größer werden die Anstrengungen dritter Länder, allen voran jedoch China und Russland werden, um sich eigene Möglichkeiten zu schaffen und sich unabhängig von den USA zu machen.In diesem Kontext sei daran erinnert, dass das australische ASPI-Institut 44 Wissenschaftsfelder für die Zukunft der Welt als wesentlich klassifizierte, in denen China in 37Feldern mittlerweile führend ist. Die USA sind es in den restlichen sieben Feldern und Europa ist völlig abgehängt.

Fazit: Die USA werden mit dieser Agenda Trumps zunächst Erfolge verbuchen, "Schlachten" gewinnen. Aber es kommt nicht nur auf "Schlachten" an. Das wissen auch österreichische Gefreite, sondern darum, ob man den "Krieg" gewinnen kann.

Deutschland: Rezessionsrisiko wieder gestiegen

Die Gefahr einer Rezession ist laut einer Studie des IMK gestiegen. Die Wahrscheinlichkeit dafür liegt im Zeitraum Juli bis Ende September bei 44,4%. Anfang Juni betrug sie für die folgenden drei Monate 39,5%. Das Barometer signalisiert mit "gelb-rot" eine erhöhte konjunkturelle Unsicherheit, jedoch keine akute Rezessionsgefahr. Zwischen Juni 2023 und März 2024 hatte die Konjunkturampel durchgängig auf "rot" gestanden.

Analyse des IMK: Die derzeitige Zunahme des Rezessionsrisikos beruht darauf, dass zuletzt die Auftragseingänge und die Produktion im Produzierenden beziehungsweise Verarbeitenden Gewerbe zurückgegangen sind. Stimmungsindikatoren wie der Ifo-Index haben sich zumVormonat leicht eingetrübt. Positive Trends bei verschiedenen Finanzmarktindikatoren haben verhindert, dass das Rezessionsrisiko stärker zugenommen hat.

Das IMK kommentiert, dass die konjunkturelle Aufwärtsbewegung nicht selbsttragend sei. Die Daten der Vormonate hätten noch Grund zur Hoffnung gegeben, dass eine sich belebende Weltkonjunktur die deutsche Exportwirtschaft mitziehe. Die aktuelle Lage liefere eindifferenzierteres Bild: Neue Handelskonflikte könnten als Bremsklotz für die exportorientierte deutsche Industrie wirken. Blieben größere Investitionsimpulse – wie derzeit absehbar –weiter aus, dürfte es allein der private Verbrauch sein, der allmählich an Fahrt gewinne. Das dürfte bis in den Herbst hinein aber nur für ein schwaches Wachstum reichen. In seiner Konjunkturprognose rechnet das IMK für 2024 mit einem Wirtschaftswachstum von nur 0,1%.

Kommentar: Das IMK liefert ein ernüchterndes Bild. Das IMK geht nicht darauf ein, dass der Mangel an internationaler Konkurrenzfähigkeit Deutschlands zu immer mehr Exodus des Kapitalstocks, der alle Einkommen, auch die des Staates generiert, führt. Das schlägt dem Zahnrad der Übertragung der Kräfte der Weltwirtschaft nach Deutschland förmlich „die Zähne“ aus. Das erklärt die mangelnde Traktion.

Auftragsmangel im deutschen Wohnungsbau sinkt minimal

Der Auftragsmangel im Wohnungsbau ist laut Barometer des IFO-Instituts im Juni leicht zurückgegangen. Von wenig Neugeschäft berichteten 50,2% der Baufirmen nach 51,7% im Mai. Die Stornierungsquote bei Aufträgen sank laut IFO von 15,1% auf 13,7%.. Das Geschäftsklima im Wohnungsbau legte zwar etwas zu, befindet sich mit -44,3 Punkten weiter deutlich im negativen Bereich.

Das IFO-Institut kommentiert, dass der Mangel an neuen Aufträgen weiter ein großes Problem sei. Häuslebauer seien zurückhaltend, auch weil die Leitzinssenkung der EZB vorerst nur ein erster Schritt sei. Bei den Finanzierungskosten habe sich noch nicht viel getan. Das spiegele sich auch in der Entwicklung der Baugenehmigungen wider. Was heute nicht beauftragt und genehmigt würde, könne zunächst auch nicht gebaut werden. Daher würde das Thema die Unternehmen vermutlich noch eine ganze Weile begleiten.

Kommentar: Wir freuen uns über die zarte Aufhellung. Das Gesamtbild ist und bleibt prekär.

Datenpotpourri der letzten 24 Handelsstunden

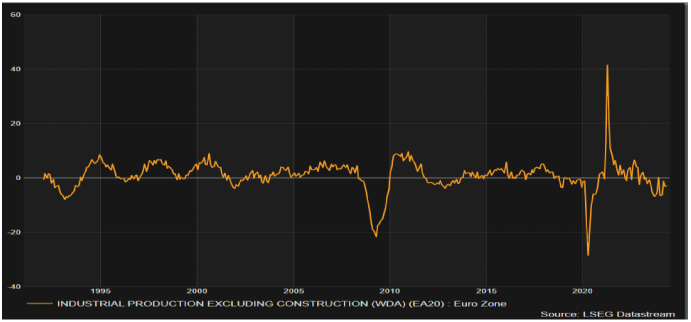

Eurozone: Industrieproduktion schwach, aber besser als erwartet

Die Industrieproduktion verzeichnete per Mai im Monatsvergleich einen Rückgang um 0,6% (Prognose -0,8%) nach zuvor 0,0% (revidiert von -0,1%). Im Jahresvergleich kam es zu einem Minus in Höhe von 2,9% (Prognose -3,6%) nach zuvor -3,1% (revidiert von -3,0%).

Die Devisenreserven stellten sich per Berichtsmonat Juni auf 1,267,6 Mrd. EUR nach zuvor 1.254 Mrd. EUR.

Schweiz: Erzeugerpreise (J) bei -1,9%

Die Erzeugerpreise waren per Juni im Monatsvergleich unverändert (Vormonat -0,3%). Im Jahresvergleich kam es zu einem Rückgang um 1,9% nach zuvor -1,8%.

USA: New York läuft nicht rund

Der New York Fed Manufacturing Index sank per Juli von zuvor -6,0 auf -6,6 Punkte (Prognose -7,0).

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden des Widerstandsniveaus bei 1,0950 – 1,0980 negiert das für den EUR negative Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.