Charlie Morris: Der Goldsuperbullenmarkt

20.01.2025 | Presse anonym

Früher folgte der Goldpreis dem Anleihemarkt, doch während die Anleihen abstürzten, hat sich Gold als widerstandsfähig erwiesen. In diesem Artikel erkläre ich, warum Gold Schutz vor einem sich verschlechternden Anleihemarkt bietet. Wenn Anleihen der Maßstab sind, befindet sich Gold nicht nur in einem Bullenmarkt, sondern in einem Superbullenmarkt.

Während Gold in USD seit dem Höchststand im Oktober 2024 um 3,7% gefallen ist, wird es in Pfund, Aussie und Euro auf einem Allzeithoch gehandelt, was darauf hindeutet, dass die Schwere dieser Goldkorrektur überbewertet wurde. Dennoch ist die 20-jährige US-Anleihe um 9% eingebrochen, und Gold hat einen Großteil dieser Entwicklung unbeschadet überstanden.

Quelle: Bloomberg; Gold in Währungen & Anleihen seit Spitze Oktober 2024

Blickt man etwas weiter zurück bis zum Beginn der Pandemie, so ist Gold in USD um 72% und in AUD um 91% gestiegen, während die 20-jährige Staatsanleihe mit konstanter Laufzeit auf Basis der Kapitalrendite um 44% gefallen ist. Sie können sogar sehen, dass Gold und Anleihen über weite Strecken der Jahre 2020 und 2021 synchron gehandelt wurden.

Quelle: Bloomberg;Gold in Währungen & Anleihen seit 2020

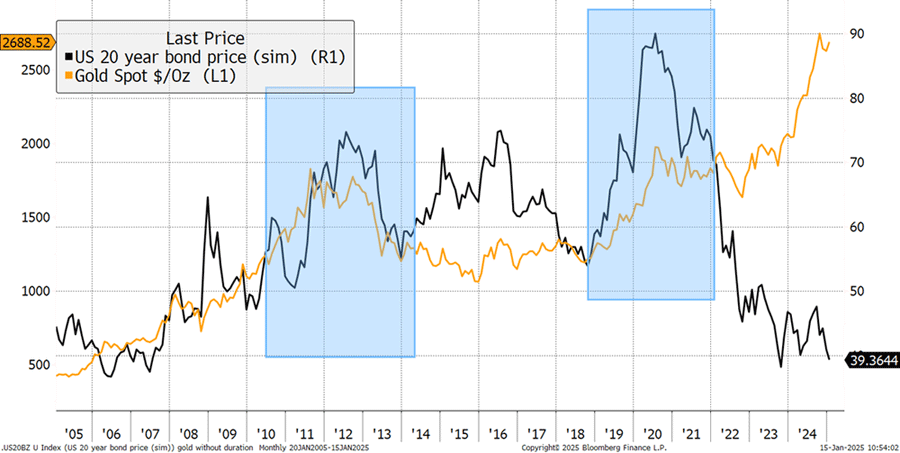

In den letzten 20 Jahren bewegten sich Gold und Anleihen die meiste Zeit gemeinsam. Zwischen 2011 und 2015 gab es einen Einbruch des Goldpreises, als Anleihen vorne lagen, was größtenteils auf den Abbau früherer Übertreibungen und ein Umfeld mit niedriger Inflation zurückzuführen war. Die blauen Quadrate zeigen, wie die Höchststände des Goldpreises mit der Stärke der Anleihen zusammenfielen. Dann, im Jahr 2022, als die Zinsen zu steigen begannen, änderte sich alles. Der Bullenmarkt des Goldpreises setzte sich fort, während die Anleihen abstürzten.

Quelle: Bloomberg; Gold & langfristige Anleihe seit 2005

Die Standardantwort ist der Krieg in der Ukraine und die Beschlagnahmung russischer Vermögenswerte, die die Nachfrage nach Gold angekurbelt hat. Das ist zweifellos richtig, aber es gibt auch einen makroökonomischen Aspekt, der immer deutlicher zutage tritt, denn es wiederholt sich, was in den 1970er Jahren geschah.

Die Anleiherenditen stiegen nach dem Zweiten Weltkrieg, als die Zinssätze zur Unterstützung der Kriegsanstrengungen gedeckelt waren. Die Nachkriegswirtschaft wuchs schnell, und die hohe Geldmenge führte zu einem inflationären Boom. Als Präsident Nixon 1971 den Goldstandard aufhob, stiegen die Anleiherenditen rasch an, und die Anleihekurse fielen. Gold war das natürliche Gegenmittel, und je schlechter es den Anleihen ging, desto mehr gedieh das Gold.

Quelle: Bloomberg; Gold & langfristige Anleihe seit 1960

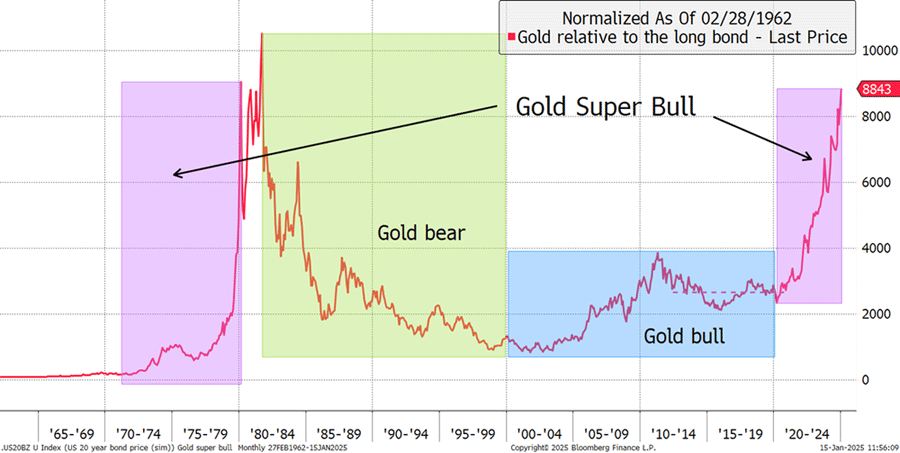

Die Differenz zwischen Gold und Anleihen ist oben in rot dargestellt. In den 1970er Jahren stieg die rote Linie deutlich an, so wie sie es heute wieder tut. Bei genauerer Betrachtung des nachstehenden Charts lassen sich drei unterschiedliche Zeiträume erkennen:

• Der grüne Bereich trat auf, als die Anleiherenditen von einem hohen Niveau im Jahr 1980 auf ein moderates Niveau im Jahr 2000 fielen. Gold befand sich in diesem Zeitraum in einem Bärenmarkt und entwickelte sich nicht, während Anleihen ungewöhnlich hohe Renditen erzielten.

• Der blaue Bereich ist der Bullenmarkt für Gold von 2000 bis 2020 mit einer Unterbrechung von 2011 bis 2015. Während eines Großteils dieser Zeit bewegte sich Gold im Gleichschritt mit dem Anleihemarkt. In dieser Zeit entwickelte sich Gold stark, während Anleihen gut abschnitten.

• In den lilafarbenen Phasen entwickelte sich Gold in Zeiten, in denen Anleihen schwach waren, stark. Gold bot einen sicheren Hafen vor einem kollabierenden Anleihemarkt. Dies sind die Superbullenmärkte für Gold.

• Der blaue Bereich ist der Bullenmarkt für Gold von 2000 bis 2020 mit einer Unterbrechung von 2011 bis 2015. Während eines Großteils dieser Zeit bewegte sich Gold im Gleichschritt mit dem Anleihemarkt. In dieser Zeit entwickelte sich Gold stark, während Anleihen gut abschnitten.

• In den lilafarbenen Phasen entwickelte sich Gold in Zeiten, in denen Anleihen schwach waren, stark. Gold bot einen sicheren Hafen vor einem kollabierenden Anleihemarkt. Dies sind die Superbullenmärkte für Gold.

Quelle: Bloomberg; Goldsuperbullenmärkte

Es ist bemerkenswert, dass Gold im Laufe der Geschichte zu verschiedenen Zeiten unterschiedliche Rollen gespielt hat, und es ist bemerkenswert, wie sich diese Regime verändert haben. Wir leben in einer dieser Epochen, in der der Goldpreis nur wenig auf die Zinsen reagiert, was bemerkenswert ist. Anleger können 4,5% für die Haltung von Bargeld auf der Bank oder fast 5% für lange Anleihen erhalten. Dennoch verzichten sie freiwillig auf die angebotenen Zinsen, weil sie glauben, dass die Kosten für die Kreditaufnahme weiter steigen werden und die Zinsen nicht hoch genug sind, um die Kapitalverluste aus Anleihen langfristig auszugleichen.

Vor allem aber: Was hat den Goldsuperbullenmarkt der 1970er Jahre beendet? Die Antwort ist der Höchststand der Zinssätze und Anleiherenditen. Sie können das in dem grünen Kasten zwei Charts weiter oben sehen. Als die Zinssätze ihren Höchststand erreichten, war es für Gold vorbei, denn der Höchststand der Zinssätze signalisierte, dass das System nach einer Periode der Inflation, der Defizite und der Unordnung wieder unter Kontrolle war.

Der Zeitpunkt für den Verkauf von Gold ist dann gekommen, wenn wir sicher sein können, dass die Behörden das System wieder fest im Griff haben. Angesichts der Haushaltsdefizite, die sich der Grenze der Erschwinglichkeit nähern, ist es schwer vorstellbar, dass nicht noch mehr kommen wird.

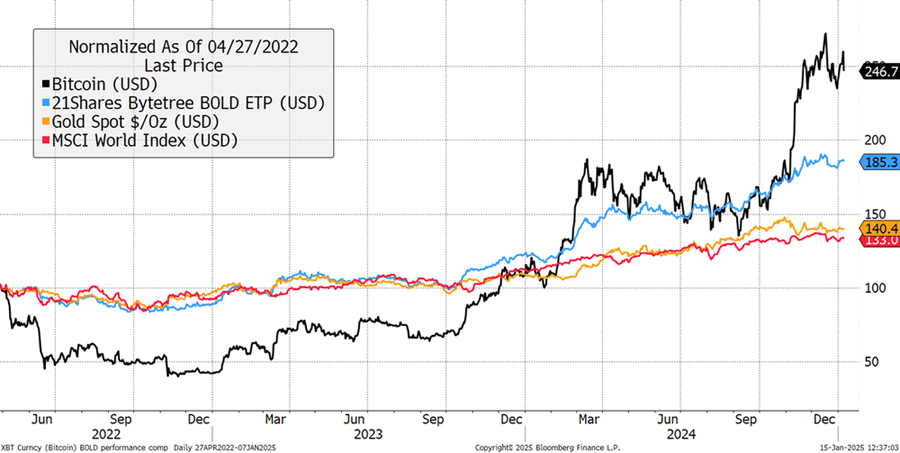

21Shares ByteTree BOLD ETF (BOLD Schweiz)

Bitcoin hatte im letzten Jahr einen starken Lauf, und auch Gold hat sich nicht schlecht geschlagen. Der BOLD ETF ist seit seiner Auflegung im April 2022 um beachtliche 85% in USD gestiegen. Die Volatilität der USD-Anteilsklasse lag im vergangenen Jahr bei 15%, ähnlich wie bei Berkshire Hathaway, was BOLD zu einer Strategie mit hoher Sharpe Ratio macht. Das bedeutet hohe Renditen bei mäßiger Kursvolatilität.

Quelle: Bloomberg; Bitcoin, Gold & BOLD - seit Einführung

Zusammenfassung

Gold verhält sich nicht mehr wie eine Anleihe, und das ist wichtig. Diejenigen, die eine Diversifizierung weg von Anleihen anstreben, sind nicht nur die Zentralbanken, sondern auch Vermögensverwalter, die glauben, dass diese Ära der Schulden und Defizite noch weitergehen wird.

© Charlie Morris

Dieser Artikel wurde am 15.01.2025 auf www.bytetree.com veröffentlicht und exklusiv in Auszügen für GoldSeiten übersetzt.