"Betongold" befindet sich längst im finalen Niedergang! Rohstoffe als letzte favorisierte Anlageklasse vor dem Krisenende?

03.02.2025 | Dr. Uwe Bergold

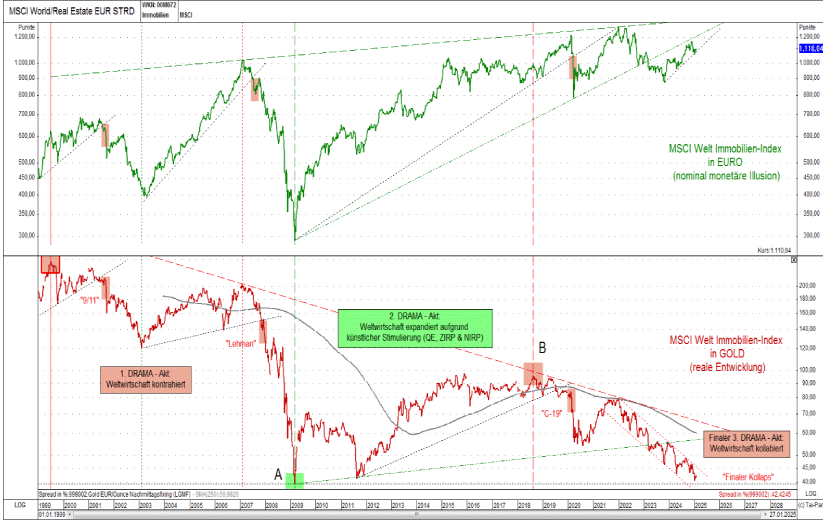

Obwohl die Immobilienpreise seit Aufhebung der Golddeckung am 15. August 1971 nominal, in allen Papierwährungen bewertet, anscheinend – mit taktischen Korrekturen – strategisch unaufhaltsam nur steigen (monetäre Illusion), zeigt sich real – in Gold bewertet – doch ein ganz anderes Bild. Betrachtet man hierzu den MSCI Welt Immobilien Index zum einen nominal in EUR und zum anderen real in Gold bewertet, so visualisiert sich strategisch doch recht deutlich die Gegenläufigkeit beider Kursentwicklungen seit dem säkularen Weltwirtschaftshoch zum Jahrtausendwechsel (siehe hierzu nominalen grünen und realen roten Kursverlauf in Abbildung 1).

Abb. 1: MSCI Welt Immobilien Index nominal in EUR (oben) versus MSCI Welt Immobilien Index real in Gold (unten) von 01.01.1999 bis 31.01.2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Während die Immobilien nominal in EUR auf dem Hoch von 2007 (also am Beginn der "Lehman-Krise") notieren, liegen sie real – in Gold bewertet – bereits am Tief von 2009 (also am Ende der "Lehman-Krise"). Somit verlor der MSCI Welt Immobilien Index seit seinem säkluaren Hoch zum Jahrtausendwechsel in Gold(-Geld) bewertet bereits über 82,5 Prozent an Kaufkraft, obwohl er in EURO(-Währung) betrachtet seitdem mit knapp 100 Prozent im Plus liegt.

Der geldpolitisch verursachte Kaufkraftverlust des EURO´s ist größer als der konjunkturzyklusinduzierte Wertverlust der Immobilie. Oder anders ausgedrückt: Die Maßeinheit (1 Euro) schrumpft stärker als die Kontraktion des zu messenden Gegenstands (Immobilie). Diese Diskrepanz und monetäre Illusion wird sich bis zum Ende dieser epochalen Krise noch signifikant verstärken, da jeder inflationäre Prozess ausnahmslos eine Exponentialfunktion darstellt.

Zur Vorlaufsfunktion des Immobilienmarktes publizierten wir am 02.11.2023 einen Marktkommentar, in dem man unter der Headline „“Betongold“ hat seine zyklische Aufwärtsbewegung längst beendet!“ Folgendes lesen konnte:

"… Der Immobilienmarkt mit seiner Vorlaufsfunktion (geringere Fungibilität als der Aktienmarkt) hat diesen Wechsel, von "Betongold" hin zu echtem Gold, schon lange vollzogen (siehe hierzu Abbildung [1])! Wir wiesen auf das Verkaufssignal am deutschen Immobilienmarkt bereits am 02.12.2021 in unserem Marktkommentar "Zinstragende Anlageklassen beginnen inflationsbereinigt finale Abwärtsphase!" hin. Hierin konnte man unter anderem lesen:

… Besonders offensichtlich wird es bei der Nominal-Real-Differenzierung während der Weimarer Hyperinflation, der "Mutter aller Inflationen". Am Ende der Weimarer Hyperinflation, im November 1923, kauften US-Amerikaner in Berlin komplette Immobilien mit nur einem 100-US-Dollar-Schein, welcher damals 5 Unzen Gold entsprach. Dieser US-Geldschein (5 Unzen Gold) hatte am Ende der Extreminflation einen Wert von 420 Billionen Reichsmark (nach der Währungsreform 420 Rentenmark – [Deflation fand nur an einem Tag statt, dem Tag der Währungsreform])!

Der deutsche Aktienindex, der 1913 mit einem Stand von 100 (Reichsmark, goldgedeckt) eingeführt wurde, hatte am Tag nach der Währungsreform im November 1923 den Wert von 20, was einem realen Verlust von 80 Prozent (in 10 Jahren) entsprach. Am Tag vor der Währungsreform stand der deutsche Aktienindex noch bei 20.000.000.000.000 (monetäre Illusion).

In Gold bewertet (also real), stand der Index einen Tag vor als auch einen Tag nach der Reform bei 20 Goldreichsmark, was ungefähr ¼ Unze Gold entsprach! Auch nach der Währungsreform 1948 (bei Wiederinbetriebnahme des Wertpapierhandels, nachdem dieser 1943 ausgesetzt wurde) kostete der deutsche Aktienindex etwa ¼ Unze Gold. Aktuell kostet der DAX 7 Unzen. Wir werden am Ende dieser, zum Jahrtausendwechsel begonnen, Krise mit hoher Wahrscheinlichkeit den DAX wieder signifikant unter 1 Unze Gold erwerben können (siehe hierzu Abbildung [8]) …"

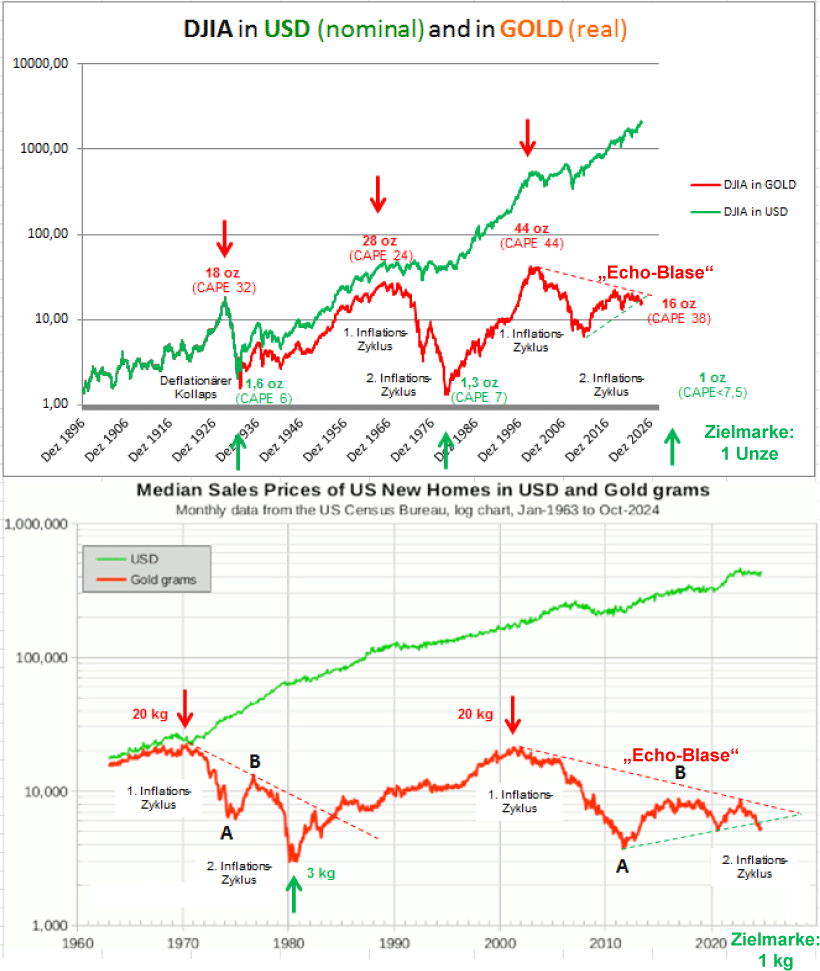

Wo stehen wir aktuell bei den beiden zinstragenden Sachwertanlageklassen Aktien und Immobilien im aktuellen Bust-Zyklus ("ökonomischen Winter")?

Abb. 2: DJIA in USD (oben grün) versus DJIA in Gold (oben rot) und US-Hauspreise in USD (unten grün) versus US-Hauspreise in Gold (unten rot) von 01/1897 bis 01/2025 (DJIA) und 01/1960 bis 10/2024 (US-Hauspreise)

Quelle: GR Asset Management, pricedingold.com, bearbeitet durch Dr. Uwe Bergold

Quelle: GR Asset Management, pricedingold.com, bearbeitet durch Dr. Uwe Bergold

Betrachtet man die beiden Sachwertanlageklassen Aktien (US-Aktienindex DJIA) und Immobilien (US-Hauspreisindex) im Rahmen der makroökonomischen Zyklik, langfristig im historischen Kontext nicht nur nominal in US-Dollar, sondern auch real in Guld, so visualisiert sich doch recht deutlich das säkular reale Hoch zur Jahrtausendwende (siehe hierzu die beiden roten Linien in Abbildung 2).

Nach dem ersten Abwärtszyklus im 2000er Jahrzehnt (Zwischentiefpunkt A) und der, aufgrund künstlicher Stimulierung durch QE, ZIRP und NIRP, zyklischen Erholung im 2010er Jahrzehnt (Zwischenhochpunkt B – "Echo-Blase"), befinden wir uns nun im 2020er Jahrzehnt in der finalen Abwärtsbewegung hin zum säkularen Tiefendpunkt C, welcher am Ende dieses Jahrzehnts höchstwahrscheinlich in Erscheinung treten wird.

Beide Sachwertanlageklassen schützen zwar wie Gold und Rohstoffe vor Inflation, jedoch nicht vor einer wirtschaftlichen Kontraktion, welche sich inflationär unsichtbar – unter der monetären Papierwährungsoberfläche (das "Publikum" bewertet sein Einkommen/Vermögen nur nominal in einer Papierwährung) – längst dreistufig (A-B-C-Kontraktionsbewegung) entfaltet.

In der Weimarer Republik, am Ende der Hyperinflation, war jeder Deutsche, der eine Unze Gold besaß, "Reichsmark-Billionär" (Achtung: Am 8. Mai 1923 wurde ein Goldverbotsgesetz verabschiedet. Der Aktienmarkt generierte bereits real im Oktober 1922, bei -97 Prozent in Goldreichsmark bewertet sein reales Tief => Schon 1 Jahr vor der Währungsreform endete somit der "ökonomische Winter").

Aktuell braucht man zirka 350 Unzen Gold, um sich als "Euro-Millionär" bezeichnen zu können. Zum Jahrtausendwechsel waren hierzu noch 4.000 Unzen nötig. Der Euro hat gegenüber Gold somit bis dato bereits über 90 Prozent an Kaufkraft eingebüßt. Vergleicht man die aktuelle Goldbepreisung in Euro mit der damaligen in Reichsmark (danach folgend die DM im Umtauschverhältnis zum EUR von 1,95583), dann befinden wir uns aktuell auf dem Niveau wie zuletzt im ersten Quartal 1922. Im Januar 1922 kostete die Unze Gold 3.976 Reichsmark, was aktuell zirka 2.030 Euro entsprechen würde. Dieses Goldpreisniveau haben wir längst überschritten!

Abb. 3: Gold in Reichsmark von 1918 bis 1923

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Von den G7-Industriestaaten wird höchstwahrscheinlich Japan als erste Nation den Weg in die Hyperinflation einschlagen. Die japanische Staatsverschuldung beträgt aktuell bereits 260 Prozent des BIP und ein Japaner braucht derzeit nur 2,3 Unzen Gold besitzen, um sich in YEN bewertet als Millionär bezeichnen zu können (siehe hierzu den Goldpreisverlauf in YEN in Abbildung 4 im Vergleich zum Goldpreisverlauf in Reichsmark in Abbildung 3).

Abb. 4: Goldpreis in YEN von 01/1995 bis 01/2025

Quelle: GR Asset Management, bearbeitet durch Dr. Uwe Bergold

Quelle: GR Asset Management, bearbeitet durch Dr. Uwe Bergold

Alle anderen Industrieländer werden Japan unausweichlich folgen. Die meisten Entwicklungsländer laufen dem "Land der aufgehenden Sonne" bereits längst voraus. Die Frage ist nur, werden am Ende alle Währungs-Millionäre, -Milliardäre oder -Billionäre, wie 1923 in Weimar oder aktuell in Venezuela sein? Im Gegensatz zur nominalen, steht die kommende reale Entwicklung jedoch eindeutig fest: In Gold(-Geld) bewertet, werden bis zum Ende dieser historisch einmaligen Krise alle zinstragenden Anlageklassen signifikant über 90 Prozent an Kaufkraft verloren haben, unabhängig davon, wo sie jeweils in den verschiedenen Papierwährungen notieren werden!

Die finalen 3-4 Jahre der säkluaren Gold- & Rohstoff-Hausse stehen vor der Tür!

Wir befinden uns seit der Aufhebung des Gold-Pools 1968 und der Handelbarkeit von Gold 1971 nun aktuell in der dritten und finalen strategischen Gold-Hausse. Beide vorherigen Gold-Haussen dauerten genau 12 Jahre (1968-1980, 1999-2011). Sollte sich dieses Zeitmuster wiederholen, dann erwartet uns das finale Top etwa um das Jahr 2027/28 (siehe hierzu Abbildung 5)!

Abb. 5: Gold in USD/oz (schwarz) versus ASA Gold Mining in USD (blau) von 01/1978 bis 01/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man zusätzlich die rollierende 3-Jahres-Performance des BGMI, dann kam es in den beiden vorherigen strategischen Gold-Haussen (1968-1980 und 1999-2011) jeweils zweimal zu einem taktischen Kaufsignal der rollierenden 3-Jahres-Performance, indem diese aus dem negativen in den positiven Bereich nach oben drehte (siehe hierzu die grünen Pfeile in Abbildung 6). Das letzte 3-Jahres- und zugleich 8-Jahres-Zyklus-Tief sahen wir nun im vergangenen Jahr 2024!

Abb. 6: Rollierende 3-Jahres-Performance des Barron´s Gold Mining Index von 01/1970 bis 01/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Sollte sich die Geschichte auch nur annähernd reimen und die rollierende 3-Jahres-Performance in 2025 nach oben drehen, dann erwartet uns höchstwahrscheinlich ein Anstieg des BGMI in den kommenden 3-4 Jahren zwischen 200 und 400 Prozent, also eine Verdrei- bis Verfünffachung vom jetzigen Niveau aus (dies gilt ebenso für Gold und Silber)! Auch wichtige Makrodaten signalisieren epochale globale Veränderungen in 2027/28!

Abb. 7: Beispiele der Kursentwicklungen von Junior Gold- & Silberminenaktien in den letzten beiden Jahren der säkularen Gold-Hausse in den 1970er Jahren

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man die letzten beiden Jahre der Junior-Gold- & Silberminenaktien-Entwicklung in der 1970er Gold-Hausse, mit einer durchschnittlichen Performance von 2.300 Prozent, dann visualisiert sich doch recht deutlich der Hebel (und dementsprechend auch das Risiko), der im Junior-Marktsegment steckt (siehe hierzu Abbildung 7).

Die Überschussliquidität im System, kreiert durch den immer schnelleren Anstieg der Staatsverschuldung global, lässt die Aktienmärkte ("Asset Price Inflation") noch weiter stärker steigen als den Rohstoffsektor ("Consumer Price Inflation").

Sollte sich die Geschichte auch nur annähernd reimen, dann erwartet uns in den kommenden 3-4 Jahren eine epochale Verschiebung des Kapitalflusses von Aktien hin zu Gold- und Rohstoffinvestments. Gleichzeitig würde dies zu einer extremen Konsumentenpreisinflation führen. Solch eine ökonomische Konstellation (Säkulare Rohstoff-Hausse und extreme Inflation) wurde in der Vergangenheit ausnahmslos geopolitisch von (Bürger)Krieg begleitet oder genauer ausgedrückt: durch die Kriegsfinanzierung (Ausweitung der Staatsverschuldung) verursacht.

Edelmetall- und Rohstoffinvestments, ob in physischer (außerhalb des offiziellen Zahlungssystems) oder in Aktienform (innerhalb des offiziellen Zahlungssystems), mit Gold als "Nullpunkt" des globalen ökonomischen und politischen Handelns, werden die einzige Anlageklasse sein, welche in diesem "Inflations- und Kriegs-Jahrzehnt" real signifikant an Kaufkraft zunehmen wird (alle drei zinstragenden Anlageklassen werden – bis am Ende dieser wirtschaftlichen Kontraktion – in Gold bewertet noch weiter signifikant fallen)!

Nach der historisch einmaligen "Aktienblase" (2000), der historisch einmaligen "Immobilienblase" (2008) und der historisch einmaligen "Anleihenblase" (2020), wird die epochale Krise, welche zum Jahrtausendwechsel begann (9/11 war der säkulare Kriegszyklus-Beginn => erster und bisher einziger NATO-Bündnisfall), mit einer historisch einmaligen "Rohstoffblase" (202?) enden!

Ohne Verständnis der globalen politischen und ökonomischen Makro-Zusammenhänge wird es in den kommenden Jahren, aufgrund dem Ende des aktuellen "3-Generationen-Zyklus", für den Mittelstand sehr schwer werden, sich und sein Vermögen sicher durch das kommende ökonomische und gesellschaftliche Jahrhunderttief (tritt zirka alle 80 Jahre auf) zu bringen!

"Praktische Politik hat nur einen Sinn, die breite Masse in Unruhe und Angst zu halten, so dass sie förmlich nach Sicherheit schreit. Und dazu bedroht man sie mit einer endlosen Abfolge von Schreckgespenstern, allesamt erfunden und erdacht."

H. L. Mencken (Amerikanischer Schriftsteller)

H. L. Mencken (Amerikanischer Schriftsteller)

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Abb. 8: Goldpreis in EUR/Unze (vor 1999 ECU) auf Monatsschlusskursbasis von 12/1978 bis 01/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

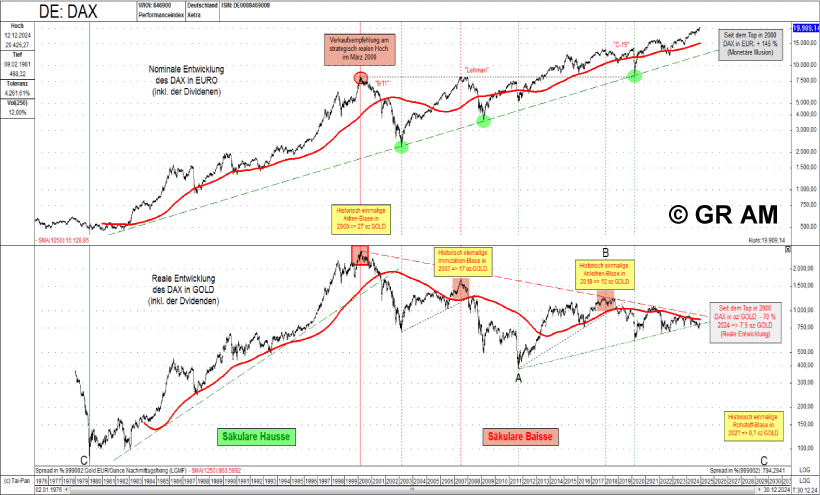

DAX nominal in EUR und real in Gold

Abb. 9: DAX nominal in EUR (oben) versus DAX real in Gold (unten) von 01/1976 bis 01/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

"Der Standardschutz gegen das Desaster in der Geschichte ist immer nur Gold gewesen. Gold in jeder Form, die ihr Land Ihnen erlaubt: als Barren, Münzen oder Aktien."

Dr. Harry D. Schultz

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.