Hauptkriegsschauplatz verlagert sich in den Nahen Osten - Iran-Eskalation wird zu Ölpreis- & Inflationsexplosion führen!

03.03.2025 | Dr. Uwe Bergold

Während die USA mit Russland Friedensverhandlungen bezüglich des Ukraine-Kriegs führen, verschärfen sie gleichzeitig die Rhetorik in Bezug auf den Iran. Die geopolitische Trumpfkarte des Iran ist die Kontrolle der Straße von Hormuz. Sie ist der wichtigste Energiekorridor der Welt, den täglich mehr als 40 Prozent der Rohöl- und etwa 30 Prozent der LNG(Flüssiggas)-Exporte passieren.

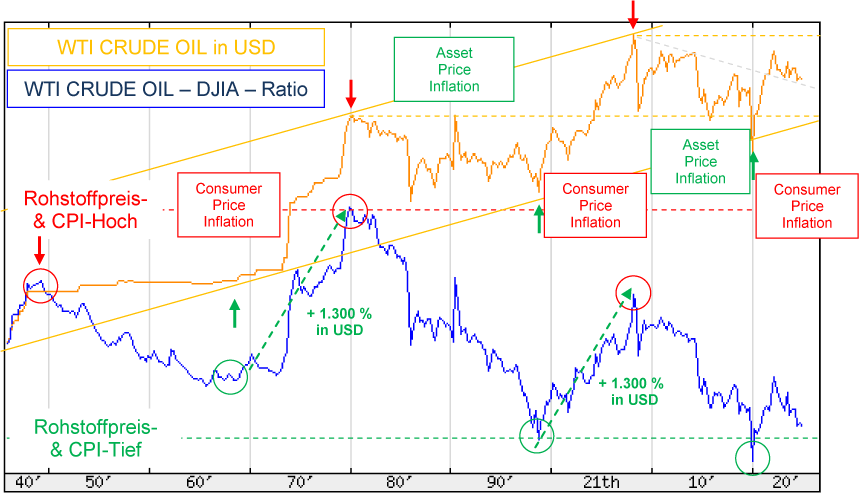

Sollte der Iran, im kommenden Krieg mit Israel und den USA, die Meerenge unterbrechen, was mehrfach bereits angedroht wurde, würde dies zu einem sofortigen globalen Wirtschafts- und Inflationschaos führen. Während den beiden Ölpreisschocks 1973 (Yom-Kippur-Krieg) und 1979 (Iran-Revolution) verschwanden etwa 6 beziehungsweise 9 Prozent des Angebots, was zu einer Verdrei- bis Vervierfachung des Rohölpreises führte (siehe hierzu den Ölpreisverlauf in den 1970er Jahren in Abbildung 1).

Quelle: Stooq, bearbeitet durch Dr. Uwe Bergold

Bei der Sperrung der Straße von Hormuz würden schätzungsweise aktuell 22 Prozent des weltweiten Ölangebots (21 Millionen Barrel Öl) wegfallen. Dies wäre bis dato der größte Ölpreisschock aller Zeiten mit katastrophalen Folgen für die Weltwirtschaft! Betrachtet man hierzu das WTI Rohöl-DJIA-Ratio in Abbildung 1, so zeigt dies doch eindrucksvoll, dass Rohöl – als "Inflationstransformator" von der Asset hin zur Consumer Price Inflation – relativ zum Aktienmarkt noch immer auf einem Jahrhunderttief (nach 1968 und 1998 mit anschließendem 1.300-prozentigen USD-Preisanstieg) notiert.

Am Ende dieser epochalen Krise wird dieses Ratio höchstwahrscheinlich wieder auf einem ähnlichen Niveau wie 1980 oder 2008 (nur Zwischenhoch) notieren. Alle Ratio-Hochpunkte waren der Abschluss eines Rohstoff-Jahrzehnts in dem sich jeweils der Rohölpreis mehr als verzehnfachte und stellten somit gleichzeitig Wirtschaftstiefpunkte dar, welche jeweils die Ausgangslage für die darauffolgend kommenden Wirtschaftsaufschwünge waren.

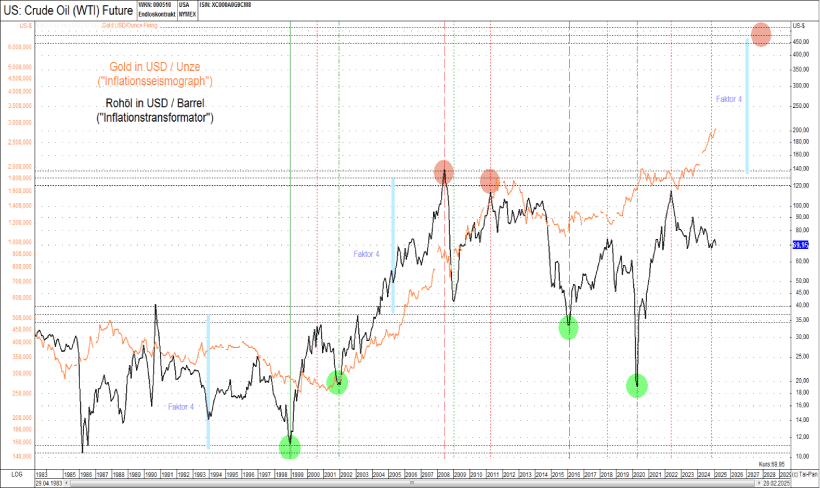

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man hierzu den Vorlauf des Goldes als "Inflationsseismograph" in Abbildung 2 und das langfristige Mittel des Gold-Rohöl-Ratio von 20 (nicht in der Abbildung sichtbar), so lässt sich doch erahnen, in welche US-Dollar-Dimensionen sich höchstwahrscheinlich der Ölpreis hin entwickeln wird. Die fundamentalen Ursachen sind hierbei zum einen auf der Nachfrageseite die ausufernde Geldmenge, aufgrund der weltweit explodierenden Staatsverschuldung und zum anderen auf der Angebotsseite die potenziell schockartig massive Reduktion des verfügbaren Rohöls, aufgrund des kommenden Iran-Krieges.

Inflation wird klassisch ökonomisch definiert als "Geldmengenwachstum (Nachfrageseite) pro Produktionseinheit (Angebotsseite)". Die neuvolkswirtschaftliche Definition von Inflation als Preissteigerung (Asset versus Consumer Price Inflation) visualisiert immer nur die Wirkung, niemals die Ursache der Geldentwertung.

Der Goldpreis als "Inflationsmessinstrument" des Marktes ("Inflationsseismograph") wird über den Kaufkraftverlust der Papierwährung, in der Gold bewertet wird, bestimmt (Geldpolitik erzeugt strukturellen Geldmengenüberschuss, was zur versteckten "Inflationssteuer" führt).

Der Goldwert (Goldkaufkraft gegenüber den Sachwertanlagen Aktien, Immobilien und Rohstoffen) ergibt sich aus der marktwirtschaftlichen Konjunktur-Zyklik, unabhängig davon, ob in einer Kontraktion geldpolitisch inflationär gegengesteuert oder deflationär dem Markt freien Lauf gelassen wird.

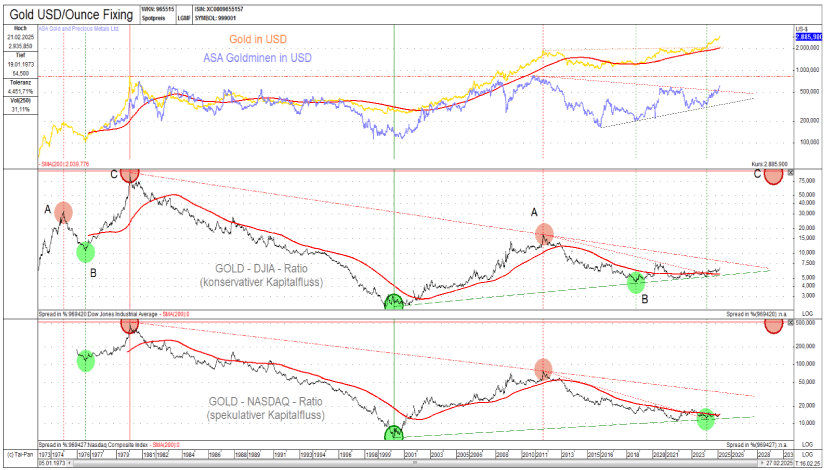

Gold steigt nun nicht nur mehr in US-Dollar, sondern beginnt jetzt auch gegenüber Aktien zu steigen – Nach dem Goldpreis steigt nun auch der Goldwert!

Quelle: GR Asset Management, Dr. Uwe Bergold

Mit Beginn des Jahres 2025 steigt nun Gold erstmalig seit dem Jahrtausendwechsel nicht nur gegenüber dem konservativen Dow Jones Industrial Average (DJIA), sondern nun auch gegenüber dem spekulativen Nasdaq Composite Index wieder an. Diese Kapitalflussverschiebung des spekulativen Geldes hin zum Rohstoffsektor ließ nun auch die Goldminenaktien aus ihrem 13-jährigen "Konsolidierungsdreieck" nach oben ausbrechen (siehe hierzu Abbildung 3).

Somit steigt Gold nicht nur mehr im Preis gegenüber dem US-Dollar (EURO, YEN,…), sondern nun auch wieder im Wert gegenüber den konservativen als auch gegenüber den spekulativen Aktien-Indizes. Während das "Publikum" durch Gier und "Börsen-Cheerleader" in die Blase der "digitalen Welt" verführt wird, akkumuliert das "Smart Money" in die Antiblase der "realen Welt" (Gold, Silber, Rohstoffe, Rohstoff-Unternehmen/Minen und Rohstoff-/Agrar-Ländereien).

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man hierzu in Abbildung 4 das historische Verhältnis der Rohstoffpreise (GSCI) im Vergleich zum US-Aktienindex (DJIA), so versteht man den Grund für die Akkumulation des Rohstoffsektors (Rohstoffe, Rohstoffaktien & Rohstoffimmobilien) durch das "Smart Money". Das relative GSCI-DJIA-Ratio notiert aktuell mit 0,13 noch immer auf dem Niveau der vergangenen säkularen Rohstoffpreistiefs (gleichzeitigen Aktienhochs) im Jahr 1929, 1966 oder 2000.

Während 1929 die Wirtschaftskontraktion, aufgrund der damaligen USD-Golddeckung, deflationär ablief, werden seit 1971 (Aufhebung der USD-Golddeckung) alle wirtschaftszyklisch induzierten Deflationen geldpolitisch inflationär überlagert. Der geldpolitisch verursachte Kaufkraftverlust der Papierwährung US-Dollar ist größer als der konjunkturzyklusinduzierte Wertverlust des DJIA-Aktienindex. Die Maßeinheit (1 US-Dollar) schrumpft somit stärker als die Kontraktion des zu messenden Gegenstands (US-Aktien-Index), was zu einer gefährlichen "monetären Illusion" für das Publikum führt.

Neben der Kapitalfluss-Betrachtung in Abbildung 3 und 4 bestätigen auch die fundamentalen Bewertungskennzahlen in Abbildung 5 eine epochale Überbewertung des US-Aktienmarktes und somit impliziert gleichzeitig eine historische Unterbewertung des Rohstoffsektors. Nach jedem epochalen Wirtschaftshoch der vergangenen 130 Jahren (1901, 1929, 1966, 1999) kam es zu ökonomischen und darauffolgend geopolitischen Turbulenzen.

Nach dem Jahrhunderthoch 1901 folgte 13 Jahre später der 1. Weltkrieg (inkl. Rohstoff-Hausse). Nach dem Weltwirtschaftshoch 1929 folgte 10 Jahre später der 2. Weltkrieg (inkl. Rohstoff-Hausse). Nach dem Nachkriegshoch 1966 folgten 7 Jahre später die Nahostkriege (inkl. Rohstoff-Hausse). Nach dem Jahrtausendhoch folgte ein Jahr später der "Krieg gegen den Terror" (inkl. Rohstoff-Hausse), welcher nur den Ausgangspunkt der aktuell säkularen Kriegszyklik darstellt.

Quelle: Elliott Wave International, bearbeitet durch Dr. Uwe Bergold

Nun befinden sich seit 2020 ("Corona-Tief") die Rohstoffpreise relativ zum US-Aktienmarkt weiter auf einem Jahrhunderttief (siehe hierzu Abbildung 4) und die fundamentale Bewertung des US-Aktienmarktes auf einem Jahrhunderthoch (siehe hierzu Abbildung 5). Diese Konstellation signalisiert eindeutig, in welche Richtung strategisch die kommenden Kapitalströme fließen werden => Von der digitalen hin zur realen Welt (Gold, Silber, Rohstoffe, Rohstoff-Unternehmen/Minen und Rohstoff-/Agrar-Ländereien)!

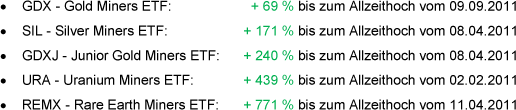

Neben den Edelmetallen (Gold, Silber und Platin) werden hiervon mit hoher Wahrscheinlichkeit besonders die Minen(Junior)aktien profitieren: (Junior)Gold- & Silberminen, (Junior)Uranminen und Seltene Erden-Minen (siehe hierzu in Abbildung 6 unsere favorisierten Rohstoffaktien-Sektoren).

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man die Abstände vom aktuellen Niveau (28.02.2025) bis zum vergangenen Allzeithoch (Rohstoff-Doppelhoch 2008/2011 => Gold als "Vorlaufsindikation" liegt bereits 50 Prozent über seinem 2011er Hoch) der einzelnen Minen-ETF´s, so kann man den potenziellen Hebel der Minenaktien bis zum finalen säkluaren Rohstoff-Hoch durchaus abschätzen:

Edelmetall- und Rohstoffinvestments, ob in physischer (außerhalb des offiziellen Zahlungssystems) oder in Aktienform (innerhalb des offiziellen Zahlungssystems), mit Gold als "Nullpunkt" des globalen ökonomischen und politischen Handelns, werden die einzige Anlageklasse sein, welche in diesem "Inflations- und Kriegs-Jahrzehnt" real signifikant an Kaufkraft zunehmen wird (alle drei zinstragenden Anlageklassen werden – bis am Ende dieser wirtschaftlichen Kontraktion – in Gold bewertet noch weiter signifikant fallen)!

Nach der historisch einmaligen "Aktienblase" (2000), der historisch einmaligen "Immobilienblase" (2008) und der historisch einmaligen "Anleihenblase" (2020), wird die epochale Krise, welche zum Jahrtausendwechsel begann (9/11 war der säkulare Kriegszyklus-Beginn => erster und bisher einziger NATO-Bündnisfall), mit einer historisch einmaligen "Rohstoffblase" (202?) enden!

Ohne Verständnis der globalen politischen und ökonomischen Makro-Zusammenhänge wird es in den kommenden Jahren, aufgrund dem Ende des aktuellen "3-Generationen-Zyklus" und der "monetären Illusion", für den Mittelstand sehr schwer werden, sich und sein Vermögen sicher durch das kommende ökonomische und gesellschaftliche Jahrhunderttief (tritt zirka alle 80 Jahre auf) zu bringen!

"Nie haben die Massen nach Wahrheit gedürstet. Von den Tatsachen, die ihnen missfallen, wenden sie sich ab und ziehen es vor, den Irrtum zu vergöttern, wenn er sie zu verführen vermag. Wer sie täuschen versteht, wird leicht ihr Herr, wer sie aufzuklären sucht, stets ihr Opfer." - Gustave Le Bon (Begründer der Massenpsychologie)

"Die bewusste und intelligente Manipulation der organisierten Lebensgewohnheiten und Meinungen der Massen ist ein wichtiges Element in demokratischen Gesellschaften. Diejenigen, die diesen unsichtbaren Mechanismus der Gesellschaft manipulieren, bilden eine unsichtbare Regierung, die die wirklich herrschende Macht unseres Landes ist." - Edward Bernays (Begründer der Public Relations)

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.