Märkte: "Massaker" an den Märkten, starke Liquiditätspräferenz

07.04.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,0947 (05:45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0885 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 146,21. In der Folge notiert EUR-JPY bei 160,09. EUR-CHF oszilliert bei 0,9372.

Märkte: "Massaker" an den Märkten, starke Liquiditätspräferenz

An den Finanzmärkten kam es nach den US-Zollankündigungen am 2. April und der Gegenreaktion Chinas wegen steigender Sorgen über einen ausgewachsenen Handelskrieg fortgesetzt zu einem "Massaker" bei Risikoaktiva, allen voran den Aktienmärkten. Laut Goldman Sachs ergab sich in der letzten Woche die größte Ausverkaufswelle in der Historie.

Profitiert haben die Rentenmärkte, allen voran in den USA. Seit den Renditehöchstständen der 10-jährigen US-Staatsanleihe bei 4,81% am 14. Januar 2025 kam es zu einer markanten Reduktion der Rendite auf aktuell 3,93%. Im laufenden Jahr muss die US-Treasury 9,2 Billionen USD refinanzieren (Neuverschuldung und auslaufende Anleihen). Der Renditerückgang führt zu einer massiven Entlastung bezüglich zukünftiger Zinszahlungen (0,9% bei Duration von 8 Jahren = 662 Mrd. USD). Der Renditerückgang bei der 10-jährigen Bundesanleihe ist dagegen überschaubar. Seit dem Renditehoch am 12. März 2025 bei 2,94% kam es zu einem Rückgang auf 2,57%.

Gold litt unter der Liquiditätspräferenz. Seit dem Allzeithoch am 2. April 2025 bei knapp 3.168 USD ergab sich ein Rückgang auf aktuell 3.022 USD (-4,60%). Silber gab dagegen seit der Jahresspitze bei 34,40 USD am 27. März 2025 wegen seiner Rolle als Industriemetall markant um 12,5% nach. Bitcoin verlor seit der Spitze am 2. April 2025 11,71% (87.900 USD versus 77.600 USD).

Aktienmärkte: Late Dax -6,10%, EuroStoxx 50 -5,44%, S&P 500 -5,97%, Dow Jones -5,50%, NASDAQ 100 -6,07%. Aktienmärkte in Fernost Stand 05:55 Uhr: Nikkei (Japan) -7,24%, CSI 300 (China) -6,31%, Hangseng (Hongkong) -10,39%, Sensex (Indien) -3,65% und Kospi (Südkorea) -4,98%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,57% (Vortag 2,64%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 3,93% (Vortag 3,97%) abwirft.

Devisenmärkte: Der EUR (-0,014) sank gegenüber dem USD im Tagesvergleich deutlich. Gold (-15,00 USD) verlor weiter gegenüber dem USD an Boden. Silber (+0,52) legte nach dem vorherigen Ausverkauf gegenüber dem USD zu. Der Bitcoin notiert bei 77.600 USD (05:58 Uhr). Gegenüber dem Vortag ergibt sich ein Rückgang im Tagesvergleich um 5.050 USD.

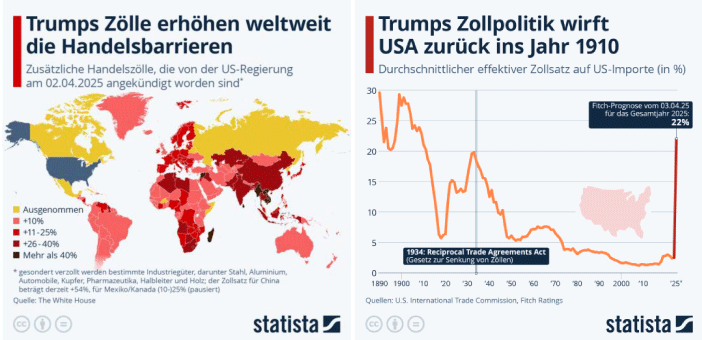

Bestandsaufnahme zur US-Zollpolitik

Kommentar: Die US-Zollpolitik kann als isoliertes außenwirtschaftliches Phänomen interpretiert werden. Das griffe meines Erachtens zu kurz. Die US-Zollpolitik steht im Kontext einer langfristigen Planung seitens der USA, die in den Präsidentschaften von Obama, Biden und Trump seit der ersten Hälfte der 2010-Jahre etabliert wurde. Diesbezüglich ist eine klare Konsistenz der Präsidentschaften in diesem Politikfeld erkennbar.

Es begann damit, den Rechtsmechanismus, der durch die WTO geliefert wurde, zu zerstören. Das wurde unter Obama begonnen und unter Trump 2019 finalisiert durch Nichtbesetzung der Richterposten an den Schiedsgerichten der WTO (erzwungene Handlungsunfähigkeit). Die Folge ist, dass es internationales Handelsrecht gibt, dieses aber nicht zur Anwendung kommen kann.

Dieser US-Schachzug ermöglichte erst die Sanktionsregime, Wirtschaftskriege und die Zollpolitik bar jedweder Rechtslagen.

Entscheidend ist die Frage, warum die USA diese tragende Struktur der WTO, die das "Skelett" der globalen Wirtschaft darstellt, zerstörten?. Es ist meines Erachtens die Erkenntnis, dass die unilaterale Ordnung seitens der USA nicht aufrechtzuerhalten war (Kosten, "overreach"). Die handelstechnischen Zugeständnisse, die die USA Partnern zuvor machten, insbesondere gegenüber der EU und Deutschland, waren ein Preis, den die USA bereit waren zu zahlen, um den Hegemonialstatus zu erhalten (Kosten-Nutzenanalyse). Dazu noch einmal nachfolgende Grafik der Bank of America.

Man musste sich im Hinblick auf die Dynamiken der Welt (Globaler Süden rund 70% an der Weltwirtschaft Basis Kaufkraftparität, 1980 der Westen bei 80%) seitens der USA auf eine multilaterale Ordnung einstellen und sich in der Transitionsphase der strukturellen Schwächen entledigen, die das unilaterale System den USA zuvor erlaubten, darunter hohe Handelsdefizite und hohe Haushaltsdefizite. Dazu bedarf es einer Reindustrialisierung nach der willentlichen Deindustrialisierung ab Anfang der 90er Jahre.

Die Maßnahmen der genannten US-Präsidenten weisen alle in diese Richtung. Zunächst die Zerstörung der WTO-Gerichtsbarkeit begonnen unter Obama, dann das nicht mit WTO-Recht konforme IRA-Programm und jetzt ultimativ der Zollkonflikt, wo die USA ihre relative Stärke gegenüber Drittländern ausspielen können, um sich eine vorteilhaftere Position im Rahmen der anstehenden multilateralen Ordnung zu sichern.

Aktuelle Lage:

Die vorgestellte Zollpolitik ist nicht in Stein gemeißelt, sondern sie ist ein Auftakt für Verhandlungen, die zu derzeit überhaupt nicht vorstellbaren positiven Möglichkeiten führen können. Im Raum steht als Endresultat eine zollfreiere Welt (u.a. Einlassungen Musk).

US-Handelsminister Lutnick sagte, die zusätzlichen Zölle für einige der größten US-Handelspartner würden wie angekündigt am 9. April in Krafttreten. Sie würden auch nicht unmittelbar zurückgenommen: Sie würden definitiv für Tage und Wochen in Kraft bleiben.

Kommentar: Diesen Worte implizieren die Chance, alles im Raum stehende eine neue Richtung zu geben. Diverse Länder haben prompt reagiert. Mehr als 50 Länder haben nach Angaben des US-Wirtschaftsberaters Hassett das US-Präsidialamt mit dem Wunsch nach Zollverhandlungen kontaktiert. Es ist zu hoffen, dass die EU und die EU-Länder diese Angebotspolitik auch in der Tiefe verstehen. Fraglos war und ist das undiplomatische und damit amateurhafte Trump-Bashing der europäischen "Politeliten" seit 2015 wenig hilfreich.

Aktuelle Fakten:

Indien plane keine Vergeltungsmaßnahmen gegen den 26% Zoll von Trump auf Importe aus Indien. Die Regierung von Ministerpräsident Modi habe eine Klausel in Trumps Zollverordnung geprüft, die Handelspartnern, die erhebliche Schritte zur Behebung sogenannter nicht-reziproker Handelsabkommen unternehmen, eine mögliche Erleichterung biete, hieß es.

Als Reaktion auf US-Importzölle plant Taiwan keine Vergeltungsmaßnehmen gegen die USA, sondern will Handelsbarrieren abbauen. Angesichts der von US-Präsident Trump angekündigten Zölle von 32%, jedoch nicht auf Halbleiter, plane Taiwan keine Gegenmaßnahmen. Taiwan werde die seit vielen Jahren bestehenden sogenannten nichttarifären Handelshemmnisse von sich aus beseitigen, um die Handelsverhandlungen mit den USA reibungsloser zu gestalten. Laut US-Quellen bot Vietnam den USA 0% Zölle an.

Fazit:

Die Disruption durch die US-Zollpolitik ist größer als antizipiert. Sie ist Ausdruck des Wandels von einer unilateralen zu einer multilateralen Politik. Sie ist nicht Ausdruck einer Gemütslage der US-Politik aus dem Moment heraus, sondern Folge einer mehr als 10-Jähigen Vorbereitung, um die USA stabiler in der multilateralen Ordnung aufzustellen. Als Konsequenz der Politik des maximalen US-Zolldrucks ergibt sich eine massive Finanzmarktreaktion, die dieses ultimative Negativ-Szenario zunächst diskontiert. Dieses Szenario ist jedoch veränderbar. Die Reaktionen diverser Länder, die mit Konzessionen auf die USA zugehen ist Ausdruck davon.

Wenn die Welt rational und nicht emotional reagiert, besteht die Chance, dass am Ende des Zollkonflikts sogar weniger Zölle, damit weniger Kosten für die Weltwirtschaft generiert werden. Das würde das Potentialwachstum der Weltwirtschaft heben. Musks Adresse an die EU sollte sehr ernst genommen werden: Musk hofft, dass am Ende des Zollkonflikts USA/EU eine "Null Zoll" Situation vereinbart wird. Diese Chancen bestehen. Werden sie genutzt?

Datenpotpourri der letzten 24 Handelsstunden

Einkaufsmanagerindices (PMIS) der Baubranche: Deutschland mit "roter Laterne"

Eurozone: Deutscher Auftragseingang (M) verfehlt Prognose

Deutschland: Der Auftragseingang der Industrie war per Berichtsmonat Februar im Monatsvergleich unverändert (Prognose +3,5%). Der Januarwert wurde von -7,0% auf -5,5% revidiert. Im Jahresvergleich kam es nominal zu einem Anstieg um 0,8% nach zuvor 1,3% (revidiert von -1,1%?).

Frankreich: Die Industrieproduktion legte per Februar im Monatsvergleich um 0,7% (Prognose 0,4%) nach zuvor -0,5% (revidiert von -0,6%) zu.

USA: Arbeitsmarktbericht mit mehr Sonne als Schatten

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0780 1.0810 negiert das Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.