Silber - das Gold des kleinen Mannes

01.04.2009 | Eugen Weinberg

- Seite 2 -

Starke MünznachfrageIn diesem Kontext ist auch die starke Münznachfrage bemerkenswert. Der American Silver Eagle ist derzeit so stark gefragt wie nie zuvor: Allein im Januar/Februar wurde die Münze mit dem Gewicht von einer Unze 3 Millionen mal verkauft. Damit könnten die Rekordverkaufszahlen des Vorjahres in Höhe von 19,6 Mio Unzen sogar noch übertroffen werden. Die hohe Münznachfrage nach dem Silver Eagle dürfte nicht zuletzt darauf zurückzuführen sein, dass der Silver Eagle verglichen mit dem American Eagle in Gold für die breite Allgemeinheit erschwinglicher ist. Silber gilt nicht umsonst als Gold des kleinen Mannes.

Bislang kaum Anstieg der Lagerbestände

Alles in allem gehen wir davon aus, dass die starke Investmentnachfrage den Rückgang der industriellen Nachfrage kompensiert. Zum Vergleich: seit Jahresbeginn sind die Silberstände des iShare um knapp 50 Mio Unzen gestiegen. Diese Zuflüsse allein könnten ein Minus der industriellen Nachfrage um 10% im laufenden Jahr ausgleichen. Die gesamte Nachfrage bliebe dennoch stabil.

Vor diesem Hintergrund überrascht es auch nicht, dass die Lagerbestände an der Comex anders als bei den meisten Industriemetallen kaum gestiegen sind. Sie liegen mit aktuell 125 Mio Unzen im historischen Vergleich ohnehin eher niedrig. Auch die übrigen Lagerbestände sind langfristig betrachtet gering: so liegen die "offiziellen" Reserven der Regierungen Schätzungen zufolge nur noch bei knapp 100 Mio Unzen. 1995 beliefen sich diese noch auf über 700 Mio Unzen.

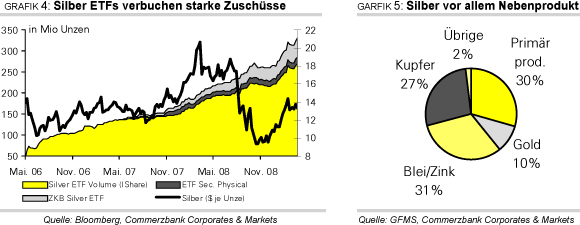

Bestenfalls stagnierende Minenproduktion erwartet

Für einen knappen Markt sprechen auch die Tendenzen auf der Angebotsseite, denn die Minenproduktion, auf die rund drei Viertel des gesamten Angebots entfällt, wird unseres Erachtens bestenfalls stagnieren, wenn nicht sogar fallen. Bereits im vergangenen Jahr stand nach jahrelangen Produktionszuwächsen nach WBMS Daten ein Minus von 0,5% zu Buche. Ausschlaggebend für die schlechten Angebotsperspektiven ist die Tatsache, dass lediglich 30% der Minenproduktion auf die sogenannte primäre Förderung entfällt. Stattdessen wird Silber überwiegend als Nebenprodukt gewonnen (siehe Grafik 5).

Vor diesem Hintergrund ist weniger der Silbermarkt maßgeblich für die Produktionstendenzen, sondern es sind vielmehr die Preisund Absatztendenzen der Hauptprodukte. Während angesichts des historisch hohen Preisniveaus die Produktionsaussichten von Gold gut sind und wir nach vielen Jahren fallender Minenproduktion erstmals wieder mit einem stagnierenden bis zu leicht steigenden Goldangebot rechnen, sind die Produktionsperspektiven für die betreffenden Industriemetalle trüber. Zahlreiche Unternehmen haben angesichts des Preiseinbruchs ihre Produktion gekürzt. Am stärksten sind die Einschnitte am Zinkmarkt, aber auch bei Blei und Kupfer haben sich die Perspektiven eingetrübt.

Silber sollte Gold überholen

Alles in allem unterstützt die starke Triebfeder Investmentnachfrage damit auch bei Silber steigende Preise, weil sie die Schwäche der industriellen Nachfrage überkompensiert. Vor diesem Hintergrund denken wir, dass Silber auf Basis des Gold/Silber-Verhältnisses unterbewertet ist. Die Silberpreise werden deshalb unseres Erachtens verglichen zu Gold überproportional steigen. Nach einem schwächeren zweiten Quartal rechnen wir mit einem Anstieg der Silberpreise auf 16 Dollar je Feinunze zum Jahresende. Grundsätzlich erachten wir das Preispotenzial nach oben als merklich größer als das nach unten. Denn ein Silberpreis um 10 Dollar je Unze wäre ein starker Kaufanreiz. Anders herum würde ein deutlicher Preisanstieg weitere Investmentgelder anziehen und damit die Preise in einem eher engen Markt weiter nach oben treiben.

Gold: Vorübergehende Schwäche im zweiten Quartal erwartet

Gold schwankt seit Anfang März in einer Spanne zwischen 900 und 960 USD je Feinunze. Preisunterstützende und preisbelastende Nachrichten halten sich derzeit die Waage. In den vergangenen Wochen ließen sich dabei vor allem zwei Einflussfaktoren für den Goldpreis ausmachen, nämlich die Aktienmärkte und der US-Dollar. Bis etwa Mitte des Monats ließ sich folgendes Muster beobachten. Der Goldpreis stieg bei fallenden Aktienmärkten und einem steigenden US-Dollar und umgekehrt.

Insbesondere die positive Korrelation zwischen US-Dollar und Goldpreis ist äußerst ungewöhnlich, lässt sich aber recht einfach erklären. Da der US-Dollar als sicherer Hafen angesehen wurde, verhielt er sich eine zeitlang wie Gold. Seit dem denkwürdigen Entschluss der US-Notenbank, mehr als eine Billionen US-Dollar zusätzlich in das Finanzsystem zu pumpen und erstmals auch US-Staatsanleihen aufzukaufen, bewegen sich US-Dollar und Gold wieder wie gewohnt umgekehrt zueinander (Grafik 6). Ein fallender USDollar geht mit einem steigenden Goldpreis einher, weil befürchtet wird, dass die Maßnahmen der Fed den Wert des US-Dollar unterminieren und langfristig inflationär wirken könnten.