Neuordnung des Weltwährungsgefüges - IWF-Bezugsrechte oder Gold?

17.07.2009 | Dr. Eike Hamer

Der US-Dollar ist bislang das am erfolgreichsten verkaufte Produkt der Welt gewesen. Zu seinen Spitzenzeiten valutierten über 90% aller Finanzaktiva der Welt in US-Dollar. Niemals zuvor hatte es eine private Bank geschafft, Geldnoten als offizielles Zahlungsmittel der größten Weltmachtnation nach Belieben und unbegrenzt herausgeben zu dürfen, welches dann noch Grundlage der meisten übrigen Währungen der Welt und somit weltweit akzeptiertes Zahlungsmittel wurde. Erstmals haben es Rothschild und Kollegen geschafft, eine Notenbank zu beherrschen, ohne dabei die alten Eliten (Könige, Fürsten, Militärs) oder das Volk über deren Politiker mitentscheiden lassen zu müssen. Damit hat sich diese private Gruppe an die Spitze der Machthierarchie über Staaten und deren Völker emporgeschwungen. Dies wurde bereits bei der Gründung der FED 1913 befürchtet und ist heute Gewißheit geworden.

Der US-Dollar ist bislang das am erfolgreichsten verkaufte Produkt der Welt gewesen. Zu seinen Spitzenzeiten valutierten über 90% aller Finanzaktiva der Welt in US-Dollar. Niemals zuvor hatte es eine private Bank geschafft, Geldnoten als offizielles Zahlungsmittel der größten Weltmachtnation nach Belieben und unbegrenzt herausgeben zu dürfen, welches dann noch Grundlage der meisten übrigen Währungen der Welt und somit weltweit akzeptiertes Zahlungsmittel wurde. Erstmals haben es Rothschild und Kollegen geschafft, eine Notenbank zu beherrschen, ohne dabei die alten Eliten (Könige, Fürsten, Militärs) oder das Volk über deren Politiker mitentscheiden lassen zu müssen. Damit hat sich diese private Gruppe an die Spitze der Machthierarchie über Staaten und deren Völker emporgeschwungen. Dies wurde bereits bei der Gründung der FED 1913 befürchtet und ist heute Gewißheit geworden.Bei solch konzentrierter Macht in der Hand einiger weniger ist die Versuchung groß, diese Macht zu mißbrauchen. Erst recht dann, wenn die privaten Eigentümer der FED ohne wirksame Kontrolle, Risiken oder Restriktionen die marktwirtschaftlichen Prinzipien außer Kraft setzen konnten, indem sie sich per Zuteilung frisch kreierter Dollar statt marktwirtschaftlicher Leistung alle Güter und Dienstleistungen dieser Welt verschaffen konnten. Dies geht allerdings nur so lange, wie die übrige Welt die "Nonvaleurs" akzeptiert. Dies war unproblematisch, solange der US-Dollar an Gold gebunden war, also der Dollar ein Bezugsschein für Gold war. Dies wurde erst 1973 mit einseitiger Kündigung des Bretton-Woods-Abkommens durch die FED bzw. USA beendet.

Die objektive Bindung des Dollar an Gold gab Vertrauen, daß der US-Dollar knapp und damit wertstabil blieb, weil die Goldbindung die privaten Eigentümer der FED an einer ungenierten Dollarvermehrung zu eigenen Gunsten hemmte. Sie mußten nämlich ihr Goldeinlöseversprechen fürchten und immer in der Lage sein, Gold für die Dollar herauszugeben. Damit war die Goldbindung eine natürliche Bremse gegen Dollarvermehrung und somit Garant für Geldwertstabilität.

In Deutschland waren den Menschen noch die Resultate der ungehinderten Geldvermehrung aus den Hyperinflationsjahren der 20er Jahre präsent. Die ökonomischen, sozialen und gesellschaftlichen Folgen fürchteten sie zu Recht.

Seit 1996 kreierten die "Geldmacher" zunächst über die "Tech-Blase", dann über die "Kreditblase" und jetzt über die "Liquiditätsblase" Geld in unterschiedlichen Formen und bislang unbekannter Menge. Während die ersten beiden Blasen noch das Gefühl von Wohlstandszuwachs in der breiten Masse hervorriefen, weil sich ihre Kaufkraft erhöhte, wirkt sich die Liquiditätsblase bei den meisten Menschen als Kaufkraft- und damit Wohlstandsverlust aus. Dieser Kaufkraft- und Wohlstandsverlust wird erst dann von der Masse der Menschen gemerkt, wenn die vorangegangenen Blasen weitgehend konsolidiert sind und die Gesamtgeldmenge im Zuge der Liquiditätsausweitung wieder steigt. Die Gesamtgeldmenge ist nämlich die Summe aus Liquidität und bestimmten Krediten, wie z.B. kurzfristigen Anleihen/Festgeldern etc. Solange die Kredite schneller entwertet werden (platzen), als Liquidität frisch gedruckt wird, verringert sich das Geldvermögen aller Menschen.

Die Wirkungen der erzeugten Blasen auf den US-Dollar waren unterschiedlich. Während die Aktienblase (Tech-Blase) und Kreditblase die Akzeptanz des Dollar erhöhten, vernichtet die Liquiditätsblase das Vertrauen in den Dollar. Liquiditätsausweitung bedeutet, daß der Dollar weniger knapp ist und damit an Wert verliert, solange der US-Einflußbereich nicht erheblich ausgeweitet werden kann. Davon ist allerdings nicht auszugehen. In diesem Zuge wird der Bluff in diesem Privatgeldsystem immer offensichtlicher. Wie in einer Pokerrunde ist die Folge von einem bekanntgewordenen Bluff, daß der Bluffende mit allen Mitteln versucht, ein Ende der Reizrunde noch zu verhindern, sich aber dabei immer tiefer in Schwierigkeiten bringt.

Langsam, aber beständig bereiten deshalb Teilnehmer des G 20-Treffens die Welt jetzt darauf vor, daß der Dollar als Weltleitwährung ausgedient hat. Fieberhaft wird nun nach einer allseits akzeptierten Alternative gesucht.

Die herrschenden Kreise im Westen gönnen dem Euro die Weltleitwährungsfunktion nicht. Dadurch, daß die EZB-Oberen und Politfunktionäre den Euro-Haltern und deutschen Steuerzahlern die USProbleme teilweise übergestülpt haben, haben sie den Bürgern nicht nur Wohlstand geraubt, sondern durch die ungehemmte Geldmengenausweitung auch das Vertrauen in den Euro beschädigt. Sie haben damit im Interesse der FED und der Bank of England ihre Selbstverpflichtung zur Geldwertstabilität des Euro mißachtet und sich damit in den Reigen der Inflationisten eingereiht. Die EZB-Notenbanker haben damit dokumentiert, daß sie den Euro zugunsten ihrer Freunde bei der FED und der Bank of England zu opfern bereit sind, er also als stabile Alternative nichts taugt.

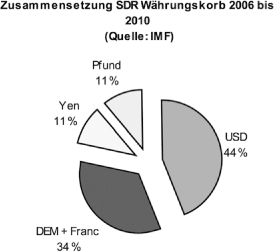

Die Reaktion der amerikanischen Gläubiger ließ nicht lange auf sich warten. China verlangt nach einer Alternative für seine gigantischen Dollarforderungen und akzeptiert den Euro als alleinige Alternative nicht. (vgl. Chinas Proposal for a New World Currency, Mark Braund, www.globalresearch.ca) China möchte eine wertstabile Alternative und brachte in diesem Zusammenhang einen Korb von 30 Rohstoffen ins Gespräch, woraufhin die westliche Presse dies in den Wunsch Chinas umdeutete, Sonderziehungsrechte (SDR) des IWF haben zu wollen. Selbige Medien haben die Sonderziehungsrechte (SDR) des IWF dann sofort als Währungskorb dargestellt. Tatsächlich ist dies nur die halbe Wahrheit. Die Sonderziehungsrechte (SDR) stellen formal einen willkürlich (44% US Dollar, siehe Abbildung SDR-Zusammensetzung) zusammengesetzten Währungskorb dar, der seinerseits aus Papierwährungen - also Nonvaleurs - besteht.

Abbildung: SDR-Zusammensetzung