Great Panther Resources Ltd.: Silberproduzent an der Gewinnschwelle

16.12.2009 | Jan Kneist

- Seite 4 -

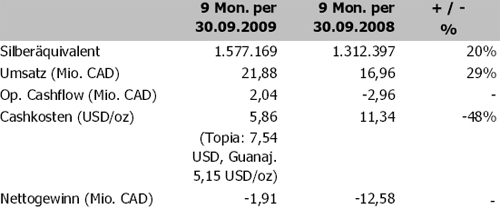

Produktion und GewinnAlles operativen Kennzahlen haben sich deutlich verbessert. Der positive operative Cashflow zeigt, dass die Minen wirtschaftlich arbeiten, alleine im 3. Quartal betrug der op. CF 0,83 Mio. CAD. Die Cashkosten je Unze wurden drastisch gesenkt. Durch eine Senkung der allgemeinen Ausgaben (Verwaltung, Exploration, Abschreibung) von 15,57 Mio. CAD in den 9 Monaten per September 2008 auf 10,48 Mio. CAD in der 2009er Periode kam man der Gewinnschwelle wesentlich näher. Die Fixkostendegression, eingesparte Zinsen und die erwartet hohen Metallpreise sollten das Unternehmen im 4. Quartal auch netto einen Gewinn erreichen lassen. Im 3. Quartal betrug der Nettoverlust nur noch 0,351 Mio. CAD.

Für das Gesamtjahr 2009 rechnet Great Panther mit einer Produktion von 2,07 Mio. oz Silberäquivalent.

Wachstumsstrategie bis 2012

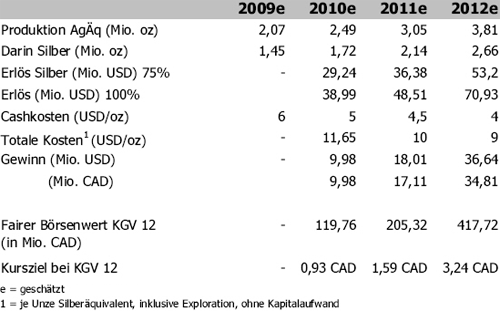

Durch umfangreiche Minenentwicklung und höhere Auslastung der beiden Verarbeitungsanlagen soll bis 2012 eine Produktion von 3,8 Mio. oz Silberäquivalent erreicht werden. Um das zu schaffen, wird Great Panther 36 Mio. CAD investieren -13 Mio. CAD für neue Minen- und Mühlenausrüstung, 14 Mio. CAD für Exploration und 9 Mio. CAD in den normalen Unterhalt. Ebenfalls sollen die Ressourcen der beiden Minenprojekte auf mindestens 40 Mio. oz Silberäquivalent erhöht werden.

Kursprojektionen

Zur Berechnung möglicher Kursziele sind Annahmen zu treffen, was die Produktionsmenge, Kosten und Metallpreise angeht. Die Schätzungen der Produktionsmenge stammen von Great Panther. Da konkrete Zahlen für Silber vorliegen, für Gold und die Basismetalle aber nicht, wird ein prozentualer Anteil dieser Metalle am Erlös angenommen. Im 3. Quartal 2009 wurden 8,885 Mio. CAD erlöst, wovon 73,88% bzw. 5,565 Mio. CAD Silbererlöse sind. In den Folgejahren wird ein Silberanteil von 75% angenommen, da ich von einer überproportionalen Preisentwicklung bei Silber ausgehe. Gold und Basismetalle liefern die restlichen 25% des Umsatzes. Für 2010 und 2011 wird ein Silberpreis von 17 USD/oz angenommen, für 2012 von 20 USD. Die Explorationskosten sind in den totalen Kosten je Unze eingerechnet, der Kapitalaufwand nicht, da er nicht den Gewinn, sondern nur den Cashflow beeinflusst.

Great Panther hat nach der jüngsten Kapitalerhöhung 110 Mio. Aktien ausstehend, voll verwässert 129 Mio. Aktien. Die Mehrzahl der Warrants und Optionen dürfte ausgeübt werden, so dass dem Unternehmen im Expansionszeitraum weitere 13 Mio. CAD zufließen. Diese Zuflüsse und die Einnahmen der Kapitalerhöhung reichen aus, um die vollen Kapitalinvestitionen zu tätigen. Bei der Berechnung der Kursziele wird mit 129 Mio. Aktien gerechnet. Auch die Wechselkursentwicklung ist zu berücksichtigen. Für 2010 wird ein Verhältnis von 1:1 CAD/USD angenommen, ab 2011 0,95.

Fazit

Great Panther ist auf dem Sprung zum mittelgroßen Silberproduzenten in Mexiko. Die Basis bieten zwei hervorragende Projekte mit langer Produktionsgeschichte. Hinzu kommt ein fähiges Management, dem es seit Jahren gelingt, die Produktion zu erhöhen und die Kosten zu senken. Der aufgestellte Wachstumsplan bis 2012 ist ambitioniert und doch realistisch. Man mag als Kritikpunkt einwenden, dass das Unternehmen nur über wenig Ressourcen verfügt. Die lange Produktion der Minen entkräftet aber dieses Argument. Great Panther spart sich die Mittel, die in der komplexen Geologie für eine umfängliche Definition notwendig wären. Mittelpunkt der Bewertung ist hier die Produktion und selbst unter konservativen Annahmen für den Silberpreis wird das Unternehmen hohe Gewinne erwirtschaften. Bis Ende nächsten Jahres ist eine Verdoppelung des Aktienkurses ohne weiteres zu erreichen, bis Ende 2011 sogar eine Vervierfachung. Hierbei sind positive Überraschungen beim Silberpreis, Bewertungsprämien für dynamische Unternehmen etc. nicht eingerechnet. Eine Aktie für Silberbugs!

© Jan Kneist

Metals & Mining Consult Ltd.

Hinweis gemäß § 34 WpHG: Mitarbeiter und Redakteure der Metals & Mining Consult Ltd. halten folgende in dieser Ausgabe/Artikel besprochenen Wertpapiere: Great Panther Resources Ltd.

Dieser Beitrag erschien am 15.12. im Rohstoff-Spiegel Nr. 25/2009.