Edelmetalle dürften wieder an Glanz gewinnen

17.01.2012 | Eugen Weinberg

- Seite 3 -

Platin / Palladium: Im Gegensatz zu Gold zählten Platin und Palladium im letzten Jahr zu den Verlierern. Platin gab um 20,9% nach, Palladium verlor 18,3%. Dies lag im Wesentlichen an der Finanzmarktkrise sowie am industriellen Charakter dieser beiden Edelmetalle, die unter den sich verschlechternden wirtschaftlichen Aussichten litten und zugleich von den Industriemetallen mit nach unten gezogen wurden.

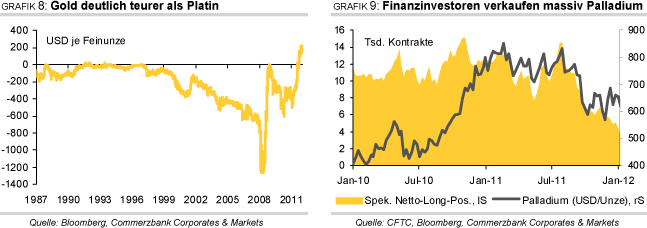

Ende letzten Jahres markierte Platin mit 1.344 USD je Feinunze kurzzeitig sogar den tiefsten Stand seit November 2009. Palladium erreichte seinen Tiefstand etwas früher und fiel im Oktober vorübergehend auf ein 12-Monatstief von 537 USD je Feinunze. Seitdem können sich Platin und Palladium - wenn auch mit hoher Volatilität - etwas erholen. Die Preisdifferenz zwischen Gold und Platin hatte sich zwischenzeitlich dennoch auf über 200 USD je Feinunze ausgeweitet. In der langfristigen Vergangenheit war Platin mit wenigen Ausnahmen stets teurer als Gold (Grafik 8). Das Gold/Platin-Verhältnis ist im Zuge dessen Anfang Januar auf 1,15 gestiegen, den höchsten Wert seit Beginn der Datenreihe Anfang 1987.

Verstärkt wurde der Abwärtstrend durch Verkäufe von spekulativen Finanzinvestoren. Vor allem Palladium wurde im großen Stil veräußert. Die Netto-Long-Positionen fielen Anfang Januar auf nur noch 3,4 Tsd. Kontrakte und damit den niedrigsten Stand seit Beginn der Datenreihe Ende 2009. Von ihrem Zwischenhoch Anfang August wurden sie um 77% reduziert (Grafik 9). In der breiter gefassten Kategorie der sog. nicht-kommerziellen Marktteilnehmer, für die eine längere Statistik existiert, liegen die Netto-Long-Positionen fast auf einem 3-Jahrestief. Ein ähnliches Bild ergibt sich für Platin. Ende letzten Jahres lagen auch hier die Netto-Long-Positionen mit 11,3 Tsd. Kontrakten auf einem historischen Tiefstand. Sie wurden von ihrem Zwischenhoch Ende August halbiert. Dies eröffnet mittlerweile aber auch Chancen für deutliche Preisanstiege, sollten die spekulativen Finanzanleger wieder optimistischer werden.

Neben den kurzfristig orientierten spekulativen Finanzanlegern kehren seit einigen Monaten auch die ETF-Investoren, die als längerfristig orientiert gelten, Platin und Palladium den Rücken. Die von Bloomberg erfassten Platin-ETFs verzeichnen seit Anfang September von ihrem Rekordstand Abflüsse von annähernd 200 Tsd. Unzen bzw. 13%. Im Falle von Palladium sind die ETF-Bestände von ihrem Zwischenhoch Anfang August mittlerweile sogar um mehr als 500 Tsd. Unzen bzw. gut 23% abgebaut worden. Damit fehlen Platin und Palladium aktuell zwei wesentliche Preisstützen. Analog zu den Netto-Long-Positionen besteht damit aber auch ausgehend von den ETFs hohes Potenzial, sollte die Stimmung der Marktteilnehmer wieder ins Positive drehen und die ETF-Nachfrage steigen.

Ohne die Investmentnachfrage, zu der auch die ETF-Nachfrage zählt, dürften allerdings sowohl der globale Platin- als auch der globale Palladiummarkt im laufenden Jahr kaum ausgeglichen sein. Wie von uns bereits im November berichtet (siehe Rohstoffe kompakt vom 24.11.) erwartet Johnson Matthey, der weltweit größte Verarbeiter von Platin und Palladium, im Falle von Platin einen moderaten Angebotsüberschuss. Dieser soll unter dem des letzten Jahres (195 Tsd. Unzen) liegen. Für Palladium geht Johnson Matthey von einem Angebotsdefizit aus, nachdem es 2011 zu einem überraschend hohen Überschuss von 725 Tsd. Unzen kam.

Die industrielle Nachfrage und hier insbesondere die für Autokatalysatoren, welche die wichtigste Nachfragekomponente für Platin und Palladium darstellt, soll sich in beiden Fällen als sehr robust erweisen. Einschätzungen von Johnson Matthey zufolge steht die globale Automobilindustrie aktuell deutlich besser da als in 2008. Vor allem in Europa dürfte die Nachfrage dank neuer Technologien zur Reduzierung des CO2 -Ausstoßes und im Vorfeld des Inkrafttretens der Euro VI-Abgasnorm Anfang 2013 zulegen.

Daneben sollten die Schwellenländer weiterhin hohe Wachstumsraten aufweisen, wenn auch teilweise mit nachlassender Dynamik. Bei Platin geht Johnson Matthey zusätzlich von einer wachsenden Schmucknachfrage aus, solange Platin günstiger ist als Gold. Die Preisdifferenz sollte sich u.E. im Laufe des Jahres sukzessive reduzieren und Anfang 2013 gänzlich verschwinden.

Aufgrund der hohen Konzentration auf der Produzentenseite bestehen latente Angebotsrisiken. Diese könnten in Südafrika, dem mit einem Marktanteil von 77% weltweit größten Platin- und mit 35% weltweit zweitgrößten Palladiumproduzenten, bereits kurzfristig zum Tragen kommen. Denn der staatliche Energieversorger Eskom hat einmal mehr vor Stromausfällen gewarnt und Großkunden um eine freiwillige Reduzierung ihres Stromverbrauchs gebeten.

Das Unternehmen führt derzeit außergewöhnlich viele Wartungsarbeiten an seinen veralteten Anlagen durch. Ein großes Fragezeichen steht auch hinter Russland, dem weltweit größten Palladiumproduzenten. Das Land hat gemäß Daten von Johnson Matthey im letzten Jahr staatliche Reserven in Höhe von 750 Tsd. Unzen am Weltmarkt verkauft. Ohne diese Verkäufe wäre der Markt bereits 2011 leicht im Defizit gewesen. Über die Höhe der diesjährigen russischen Reserveverkäufe herrscht Unklarheit. Möglicherweise könnten diese bereits nahezu erschöpft sein, womit dem Markt eine wichtige Angebotsquelle fehlen würde.

Wir erwarten im laufenden Jahr eine merkliche Erholung der Platin- und Palladiumpreise. Diese sollte sowohl von einer robusten Nachfrageseite als auch von Problemen auf der Angebotsseite getrieben sein. Platin dürfte Ende des Jahres bei 1.850 USD je Feinunze notieren. Zu diesem Zeitpunkt sollte Palladium bei 850 USD je Feinunze handeln.

Auf einen Blick