Gedanken zur monetären Inflation

18.01.2010 | Steve Saville

Dies ist ein Auszug aus einem Kommentar, der ursprünglich am 10. Januar 2010 auf www.speculative-investor.com erschienen ist.

Dies ist ein Auszug aus einem Kommentar, der ursprünglich am 10. Januar 2010 auf www.speculative-investor.com erschienen ist.Inflation: Vorsätzliche Strategie, kein natürliches Phänomen

Die US Federal Reserve ("die Fed") wurde 1913 gegründet. Alle Anteile an der Fed befinden sich in den Händen privater Banken (jede Bank, die innerhalb des Federal-Reserve-Systems operiert, muss Anteile an der Fed halten); man kann also sagen, die Fed befindet sich in Privatbesitz. Die Anteile der Privatbanken bringen jedoch keines der normalen Eigentumsprivilegien und auch die Kontrolle der Fed liegt fast ausschließlich in den Händen der US-Regierung. Genau genommen sollte man die Fed eher als Regierungsbehörde betrachten - eine Behörde, die zugunsten der Regierung und der Banken arbeitet.

Die Hauptleistung der Fed: Seit ihrem Bestehen kam es zu einer massiven Aufblähung des US-Dollarangebots, zum größten Teil geschah das nach der Lockerung der "Goldbindungen" im Jahr 1934. Und eine Folge dieser monetären Inflation sticht ins Auge: ein 95%iger Kaufkraftverlust des Dollars (für einen Dollar kann man heute ungefähr das kaufen, was man 1913 mit 5 Cent kaufen konnte). Zudem gestaltete sich der Kaufkraftverlust so unablässig und kontinuierlich, dass heute fast jeder steigende Preise als natürliches Phänomen versteht. Nur wenige Menschen erkennen, dass es in den 100 Jahren vor Einführung der Fed (ein Zeitraum, in dem die US-Wirtschaft einen außergewöhnlichen Fortschritt machte) überhaupt keinen Kaufkraftverlust des Dollars gegeben hatte.

In einer FREIEN Wirtschaft ist ein langfristiger PreisABWÄRTSTREND natürlich. Ohne staatliche Manipulation des Geldangebots werden die Preise langfristig - aufgrund steigender Produktivität - ganz natürlich fallen. Das bedeutet, ohne staatliche Manipulation des Geldangebots müsste niemand spekulieren, um seine finanzielle Zukunft zu abzusichern. Man könnte einfach Geld sparen und mit Sicherheit wissen, dass die Kaufkraft dieses Geldes zukünftig mindestens genauso hoch ist wie zum Ausgangszeitpunkt. Das heißt also auch Folgendes: Die Kräfte der monetären Inflation machen jede Person zwangsläufig zum Spekulanten - ein Unterfangen, bei dem einige Gewinner sind, die meisten jedoch verlieren.

Einige schlaue Menschen erwarten derzeit eine Deflation. Sicher, wir sehen, dass die Sicht der Deflationisten reizvoll ist, schaut man auf die Schuldenlasten im gesamten Wirtschaftsraum, aber leider widerspricht diese Ansicht erstens der Logik und zweitens auch der historischen Erfahrung (der Geschichte der vergangenen 75 Jahre aber auch der vergangenen 15 Monate). Wir sagen "leider", denn man brächte eine deflatorische Periode, um die Grundlagen für ein tragfähiges Wirtschaftswachstum zu legen, wohingegen Inflation eine schreckliche Situation nur noch schlimmer macht.

Statt Deflation ist es wohl wahrscheinlicher, dass die US-Regierung mit Hilfe eines Werkzeugs, bekannt unter dem unter dem Namen "die Fed", auch weiterhin neues Geld erborgen und ausgeben wird, um damit die verzweifelten Bilanzreparaturversuche im Privatsektor, mehr als auszugleichen. Auf diesem Weg werden sie am Ende wahrscheinlich auch noch die verbleibenden 5% der Dollarkaufkraft ausmerzen.

Variationen des Geldangebots

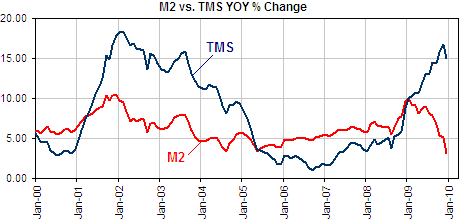

Die Wahl des monetären Aggregates (TMS, M2, M3 etc.) ist selten so wichtig gewesen wie heute, denn selten gab es solch große Unterschiede zwischen den Änderungsraten den verschiedenen Maßstäben für das Geldangebot. Der folgende Chart zeigt zum Beispiel für die letzten 12 Monate, dass es im Vorjahresvergleich zu einer drastischen Abweichung zwischen den Wachstumsraten von M2 und TMS (True Money Supply) gekommen ist. Aktuell liegt die Wachstumsrate für M2 im Vorjahresvergleich bei einem 10-Jahre-Tief, gleichzeitig liegt die TMS-Wachstumsrate im Vergleich zum Vorjahr in der Nähe eines 10-Jahre-Hochs. Zudem zeigen einige Maßstäbe für das US-Geldangebot - besonders hervorzuheben sind hier die M3-Berechnung auf www.nowandfutures.com/key_stats.html und Frank Shostaks AMS-Berechnungen - aktuell tatsächlich Deflation!

Wenn das TMS so merklich von M2 und M3 abweicht, können wir überzeugt sein, dass das TMS die wahre Situation widerspiegelt. Das liegt daran, dass M2 und M3 Komponenten beinhalten, die kein Geld sind; und wenn es zu Abweichungen kommt, werden sie durch Veränderungen in jenen nichtmonetären Bereichen verursacht (vorrangig Geldmarktinvestitionsfonds und Termingeldeinlagen). Die aktuelle Situation wird zudem durch eine weitere Sache kompliziert, denn das TMS weicht auch merklich vom Frank Shostaks Berechnungen zum Austrian Money Supply (AMS) ab.

Wie schon im wöchentlichen Update vom 21. Dezember 2009 diskutiert, kam zu dieser besonderen Abweichung hauptsächlich wegen des Stellenwerts des Ergänzenden Finanzierungsprogramms des US-Finanzministeriums (Supplementary Financing Program, SFP). Genau genommen verzerrte die Entscheidung Dr. Shostaks, das SFP-Konto bei der Fed als "Geld" zu behandeln, seine AMS-Zahlen im Vorjahresvergleich. Denn dadurch entstand ein sehr starker Anstieg beim Wachstum des Geldangebots während der Monate September bis November 2008 und anschließend kam es dann zu einem Einbruch beim Geldangebot, da das Programm über das Jahr 2009 rückgängig gemacht wurde.

Wir reiten auf diesem Thema herum, weil Sie in den kommenden Monaten mit hoher Wahrscheinlichkeit Artikel zu lesen bekommen, in denen Charts zum Geldangebot auftauchen werden, die "beweisen" sollen, dass DEFALTION herrscht, während andere Artikel herausstreichen, dass es ein Inflationsproblem gibt. Es ist wichtig zu verstehen, wie man bei einer Sache, die ganz einfach sein müsste, zu so widersprüchlichen Schlüssen kommen kann.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite zur Verfügung www.speculative-investor.com. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.