Überschuss-Liquidität als Inflationsgefahr

22.02.2010 | Robert Rethfeld

Es ist wie bei einem Staudamm, den man bis zum Anschlag mit Wasser auffüllt: Auf Dauer kann der Damm den Wassermassen nicht mehr standhalten. Er bricht und weite Teile des dahinterliegenden Landes werden überflutet.

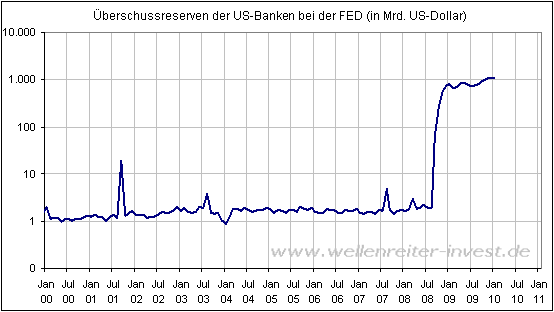

Es ist wie bei einem Staudamm, den man bis zum Anschlag mit Wasser auffüllt: Auf Dauer kann der Damm den Wassermassen nicht mehr standhalten. Er bricht und weite Teile des dahinterliegenden Landes werden überflutet. Genauso könnte es sich mit den sogenannten Überschuss-Reserven verhalten: Bei unsachgemäßer Behandlung könnten die Kapitalmärkte mit Liquidität geflutet werden. Zu viel Geld würde den gleichen Bestand an Gütern jagen: Inflation wäre die Folge. Die Überschuss-Reserven entstanden, als die Fed den Finanzinstituten nach der Lehman-Pleite im Herbst 2008 enorme Mengen Liquidität zur Verfügung stellte.

Die Überschuss-Liquidität beläuft sich über 1.000 Milliarden (= 1 Billion) US-Dollar. Um diesen Betrag mal ins Verhältnis zu setzen: Der gesamte US-Haushalt hat einen Umfang von 3,5 Billionen US-Dollar.

Man könnte denken, dass die Banken ein Interesse daran haben müssten, das Über-schuss-Kapital anders zu nutzen. Sie könnten es zum Beispiel in den Wirtschaftskreislauf zurückführen, indem sie es an Unternehmen verleihen. Doch dies geschieht nicht. Der folgende Chart zeigt, dass die Kreditvergabe gegenüber dem Vorjahreszeitraum schrumpft.

Also liegt das Geld weiterhin bei der Fed. Und das ist auch gut so. Denn würden sich eine Billion US-Dollar in den Wirtschaftskreislauf ergießen, dann würde der Damm brechen. Als Folge davon würde das Finanzsystem überflutet werden.

Die Fed muss also darauf achten, dass die Überschuss-Liquidität nur langsam abgebaut wird. Regeln will sie dies über den Zins. Je attraktiver die - erst im Herbst 2008 eingeführte - Verzinsung der Überschussreserven, desto höher ist die Wahrscheinlichkeit, dass das Geld bei der Fed bleibt bzw. nur langsam seinen Weg in die Wirtschaft findet. Die Fed verzinst die Überschuss-Liquidität der Banken mit 0,25 Prozent. Das klingt nach wenig. Aber 0,25% von einer Billion Dollar ergeben einen Betrag von 2,6 Mrd. US-Dollar, der den US-Banken jährlich zufließt.

Nicht uninteressant ist die folgende Rechnung: Sollte die Fed gezwungen werden, die Zinsen für die Überschussreserven merklich zu erhöhen, um die Inflationsgefahr zu bannen, dann dürfte das den Steuerzahler eine erhebliche Menge Geld kosten. Ein Zinssatz von 2 Prozent würde den US-Haushalt mit derzeit 21 Mrd. US-Dollar jährlich belasten, bei einem Zinssatz von 5 Prozent würde die Belastung etwa 52 Mrd. US-Dollar betragen. Das sind nicht unerhebliche Summen, wenn man bedenkt, dass beispielsweise Stimulus-Pakete in den USA in der jüngeren Vergangenheit über Größenordnungen von 100 bis 150 Mrd. US-Dollar verfügten. Ergo: Die Bekämpfung der Inflation kostet den US-Steuerzahler jetzt auch mit einem eigenen Budgetposten im Staatshaushalt zusätzlich Geld.