Zyklik der globalen Goldförderung (Teil 2/3)

23.03.2010 | Dr. Jürgen Müller

") Einleitung

Einleitung Im ersten Teil dieser Trilogie wurde der übergeordnete exponentielle Anstieg der Goldgewinnung seit dem Beginn der industriellen Förderung um das Jahr 1850 dargestellt, sowie die 4 untergeordneten Zyklen. Beginn und Ende dieser Unterzyklen können jeweils dediziert politischen Ereignissen zugeordnet werden wie z.B. der Weltwirtschaftskrise oder den beiden Weltkriegen.

Nach den Statistiken des USGS (U.S. Geological Survey) wurde im Jahr 2003 die aktuelle Höchstmarke der Goldförderung von 2.590 Tonnen pro Jahr erreicht [1]. Interessant in diesem Zusammenhang ist, dass die USGS-Statistiken in den letzten 6 Jahren mit nur einer Aussnahme (2003) im Bericht des Folgejahres nach unten korrigiert wurden. Beispiel: Im USGS-Report 2009 wurde die Jahresförderung von 2008 mit 2.330 Tonnen angegeben [2], im aktuellen Report von 2010 mit nurmehr 2.260 Tonnen (- 3,0% Berichtigung) [3]. Die Jahresförderung 2007 wurde in analoger Weise nachträglich um - 4,8% nach unten korrigiert. Insofern ist die aktuelle Zahl für das Förderjahr 2009 von 2.350 Tonnen mit etwas Vorsicht zu geniesen. So meldete z.B. die südafrikanische Minenkammer eine Jahresförderung 2009 von 204,9 Tonnen [4], während das USGS im Report eine Zahl von 210 Tonnen einstellt [3] (Differenz 2,4%). Ebenso interessant in diesem Zusammenhang ist, dass die private englische GFMS Ltd. beständig höhere Produktionszahlen als das USGS meldet. Für die Jahresproduktion 2007 betrug die Differenz 4,0% (USGS 2.380 zu GFMS 2.476 Tonnen). Für 2008 lag die Differenz bei 6,6% (2.260 zu 2.409 Tonnen) und für 2009 bei 8,7% (2.350 zu 2.554 Tonnen). Doch zurück zu unserem eigentlichen Thema.

Die bisherige höchste Jahresproduktion laut USGS lag wie gesagt bei 2.590 Tonnen Gold im Jahr 2003. Welche Gründe sprechen dafür, dass dies der Peak-Gold-Punkt gewesen sein könnte, an dem die Förderung irriversibel in den abfallenden Teil der glockenförmigen Förderkurve [5] übergeht?

Abnehmende Dynamik

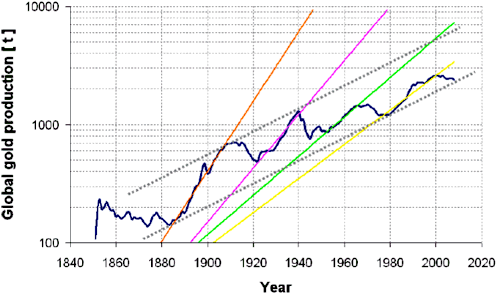

Wenn man die Förderkurve seit 1850 in logarithmischer Skala aufträgt, fällt auf, dass die Dynamik der vier in Teil 1 besprochenen Unterzyklen abnimmt.

Abb. 1: Globale Goldproduktion 1850 - 2008 in logarithmischer Darstellung [6].

Der erste Unterzyklus (orange Gerade in Abbildung 1) stieg exponentiell mit einer Rate von + 6,8% pro Jahr an (Hinweis: In logarithmischer Darstellung erscheint eine exponentielle Funktion als Gerade). Die Steigerungsrate des zweite Unterzyklus fiel bereits auf + 5,3% ab (magenta farbene Gerade), und die des dritten Unterzykluses auf + 3,8% (grüne Gerade). Der letzte Unterzyklus ab 1980 vermochte die Produktion nurmehr um + 3,3 % pro Jahr anzuheben, siehe gelbe Gerade in Abbildung 1. Mit anderen Worten: Die Dynamik der Anstiege nahm in der Vergangenheit beständig ab (flachere Geraden in Abbildung 1). Schon der gesunde Menschenverstand (wie auch die Standard-Charttechnik) sagt, dass sich abschwächende Trends irgendwann in einer Umkehr enden müssen.

Der grau gestrichelte Trendkanal bestätigt im Übrigen die zuvor getroffene Aussage, dass die industrielle Goldförderung seit 1850 exponentiell verlief. Wie zu ersehen ist, steht die Förderkurve kurz vor einem Ausbruch nach unten aus diesem 160-jährigem Trendkanal.

Sinkende Erzgehalte

Einen weiteren Baustein liefert die Betrachtung der historischen Entwicklung der Goldgehalte des geförderten Erzes (engl. "ore grade"). Errechnet man das arithmetische Mittel dieser Daten der wichtigsten Förderländer Südafrika, Australien, Kanada, Brasilien und USA, so ergibt sich der in Abbildung 2 dargestellte Verlauf in Gramm Gold pro Tonne Erz (g/t) [7]:

Abb. 2: Arithmetisches Mittel der Erzgehalte in Südafrika, Australien, Kanada, Brasilien und USA von 1830 - 2004 [7]