Hat der Euro eine Zukunft?

27.06.2012 | Carsten Klude

- Seite 3 -

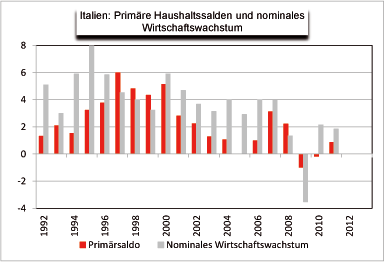

Dies Aussage kann man anhand einiger weniger Zahlen verifizieren. So lässt sich einfach bestimmen, wie hoch das italienische Staatsdefizit sein darf, damit die Schuldenquote zumindest bei 120% bleibt und nicht weiter ansteigt. Wie wir wissen, zahlt Italien im Durchschnitt einen Kupon von 4%, so dass die jährliche Zinslast, also der Anteil der Zinsen am Bruttoinlandsprodukt bei knapp 5% liegt (120% multipliziert mit 4% ergibt 4,8%). Die Zinszahlungen werden auch als sekundärer Haushaltssaldo bezeichnet. Um den sogenannten primären Haushaltssaldo zu bestimmen, der notwendig ist, um die Schuldenquote stabil zu halten, muss man nun noch eine realistische Erwartung hinsichtlich des nominalen Wirtschaftswachstums formulieren. Nach heutigem Stand der Dinge deuten die Frühindikatoren für Italien sowie die bislang bekannten realwirtschaftlichen Daten darauf hin, dass das reale Wachstum in diesem Jahr bei Minus 2,5% liegen wird. Unterstellt man zudem eine Inflationsrate (BIP-Deflator) von +1,5% bedeutet dies, dass die italienische Volkswirtschaft in diesem Jahr nominal um rund 1% schrumpfen wird. Zur Berechnung des Primärsaldos berechnet man nun die Differenz von Zinssatz zu Wachstum, hier also 4% abzüglich eines negativen Wertes von 1%, so dass die Zins-Wachstums-Differenz 5 Prozentpunkte beträgt. Diesen Wert multipliziert man nun noch mit dem aktuellen Schuldenstand (120%) und erhält so den Primärüberschuss, der notwendig ist, damit die Schuldenquote konstant bleibt. In unserem Beispiel muss Italien also einen Überschuss im Primärhaushalt von 6% erwirtschaften.

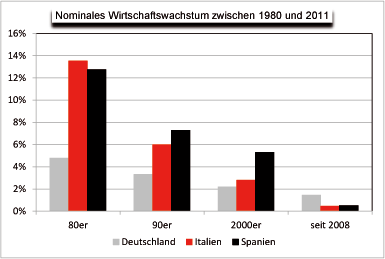

Obwohl Italien seit Beginn der 90er Jahre fast jedes Jahr einen Primärüberschuss erwirtschaften konnte, so wurde doch nur ein einziges Mal ein Wert von rund 6% erreicht, nämlich 1997. Dies lag daran, dass das nominale Wachstum 1997 und in den Jahren zuvor zwischen 5% und 8% lag. Mit anderen Worten: Die Fähigkeit, hohe Primärüberschüsse zu erzielen, hängt in erster Linie vom Wirtschaftswachstum ab. Wir gehen davon aus, dass das nominale Wachstum in Italien in den nächsten Jahren zwischen plus und minus 2% liegen wird, so dass Primärüberschüsse von 2,4% bis 7,2% notwendig wären, um einen weiteren Anstieg der Schuldenquote zu vermeiden.

Wenn man nicht zu den notorischen Optimisten gehört, wie dem IWF oder der OECD, die beide sehr hohe Primärüberschüsse trotz geringen Wachstums für Italien prognostizieren, muss man zu dem Ergebnis kommen, dass Italiens Staatshaushalt in den nächsten Jahren wohl weiter aus dem Ruder laufen wird. Und nicht nur das: Analysiert man die Zahlen für die übrigen Länder Europas kommt man zu der Schlussfolgerung, dass diese Aussage für fast alle Länder zutrifft.

Die traurige Erkenntnis ist also, dass der Euro in seiner heutigen Form, das heißt mit den heute teilnehmenden Ländern und unter den heute vorzufindenden ökonomischen Rahmenbedingungen, keine Zukunft haben wird. Die Frage ist nur, wann die Politik den Mut aufbringt, sich dieser Erkenntnis zu stellen. Bis dahin kann allerdings noch viel Zeit vergehen. Zeit, in der neue (vermeintliche) Rettungspakete durch die Politik und weitere unkonventionelle geldpolitische Maßnahmen durch die EZB beschlossen werden und die damit die Kosten des Euro weiter in die Höhe treiben.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.