Die Silber Shorts bekommen kalte Füsse.

29.11.2010 | Rolf Nef

- Seite 2 -

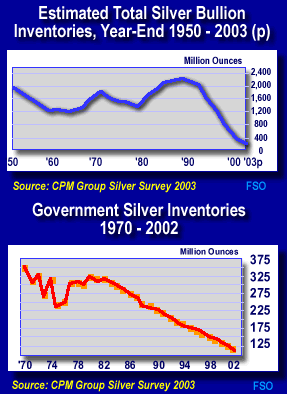

Die beiden Positionen ETF und Comex machen zusammen mehr aus, als es Silber in der Welt gibt. In obiger Rechnung fehlen zudem noch die Bestände, die ausserhalb vom Comex und ETFs gehalten werden. Jemand oder mehre müssen also grosse short Positionen haben. Diese müssen riesig sein, denn die Silberbestände sind sehr klein, wie die untere Grafik zeigt. David Morgan vom Morganreport sagte mir gegenüber an der Edelmetallmesse, dass er diese auf 300 Mio Unzen schätze. Diese Positionen wurden diesen Herbst erstmals bei steigenden Preisen teilweise eingedeckt. Bis jetzt wurde bei steigenden Preisen die short Positionen immer erhöht. Näheres erklärt die nächste Grafik (Daten erhalten von Pedrag Gavrilovic):Die rote Linie zeigt den Silberpreis seit 2005 in $, lesbar an der rechten Skala. Die grüne Linie zeigt das Open Interest, also wie viele Millionen Unzen Silber über den Comex gekauft bzw. verkauft werden auf Termin (linke Skala in Mio Unzen). Schon hier fällt auf, dass aktuell bei höherem Silberpreis als im März 2008 weniger Silberkontrakte offen sind wie damals (945 Mio Unzen damals gegen 733 Mio Unzen jetzt). Die untere schwarze Linie zeigt die Netto short Position der kommerziellen Marktteilnehmer (also Banken und Broker) am Comex in Mio Unzen (rechte Skala). Netto hiesst, dass die long Positionen mit den short Positionen verrechnet wurden. Diese Netto Position ist in dieser Grafik immer negativ zu lesen und wurde nur einfachheitshalber als positive Grösse dargestellt.

In der dargestellten Periode fällt auf, dass diese Netto short Position der kommerziellen Marktteilnehmer immer dann ansteigt, wenn der Preis und das Open Interest ansteigen. D. h. die Kommerziellen füttern die Nachfrage bei steigenden Preisen. Ob sie dabei sich im physichen Markt absichern, geht aus diesen Daten nicht hervor. Nur zeigt die obige Rechnung, dass das gar nicht möglich ist, weil so viel Silber weltweit nicht vorhanden ist, um diese Positionen zu hedgen. Beim Preisanstieg diesen Herbst haben sich die Kommerziellen anfänglich gleich verhalten, aber eben nur anfänglich. Am 20.7. 2010 betrug die Netto short Position 240 Mio Unzen und stieg dann an bis zum 28.9. 2010 auf 327 Mio Unzen. Seither fiel diese Position per 16.11. 2010 auf 228 Mio Unzen. Es wurden also rund 100 Mio Unzen eingedeckt, aber bei steigenden Preisen.

Neben der normalen Nachfrage der Investoren kam noch zusätzlich die Nachfrage aus Eindeckungskäufen. Meistens riecht der Markt dann Blut. Am 28.9. lag der Silberpreis noch unter 22 $ und stieg dann unter anderm durch diesen short squeeze auf 29,25 $. So verhalten sich die Kommerziellen zum ersten mal seit dem Start des Bullmarktes im Juni 2003. Normalerweise startet ein Bullmarkt mit dem Eindecken der shorts aus dem vorangehenden Bärenmarkt. Hier aber findet die Eindeckungsphase bei weit fortgeschrittenem Bullmarkt statt, in einer Phase wo der Markt eh parabolisch reagieren würde, weil das seine Natur ist für Gold und Silber.

Dass die Eindeckung so spät kommt, ist nur möglich, weil die US Regierung hinter den Shorts steht, die tiefere Taschen hat als andere Marktteilnehmer. Aber sie verfügt über kein Silber. Sie kann den Markt nur über Termingeschäfte und ausgeliehenes Silber manipulieren. Steigt der Preis aber weil physische Nachfrage besteht, nützt das alles nichts und es kommt zu einem nie da gewesenen short Squeeze, der Silber mit Leichtigkeit auf die genannten 55-57 $ treiben kann, ohne dass der Squeeze fertig ist, sondern die Musik erst anfängt aufzuspielen.

Die nächste Grafik zeigt den Wert der Netto Short Positionen, die bei ca. 6-7 Mia Dollar liegt. Das ist nicht viel Geld für die US Regierung, aber sehr viel für den Silber Markt, der mit Maximum einer Milliarde Unzen mit 25-30 Mia $ kapitalisiert ist. Nie in der Geschichte gab es in einem regulierten Markt eine solche short Position. Darum wird es auch einen Preisanstieg geben wie nie in der Geschichte.

Aber warum sollte die Nachfrage nach physischem Silber so stark zunehmen?