Gold- & Silbermärkte: Die dunkle Seite der Macht (2/2)

14.03.2011 | Peter Boehringer

")

- Seite 2 -

1. "Crash JP Morgan"Ja, es ist richtig, dass neben der HSBC seit vielen Jahren praktisch ausschließlich JP Morgan (JPM) signifikante Silber-Shortpositionen an der Comex gehalten hat. Diese beiden Banken standen über viele Jahre bereit, jede Positionseröffnung von Tausenden von Long-Tradern zu kontern und so ständig Aufwärtsdruck vom Silberpreis zu nehmen. Andererseits ist es geradezu lächerlich anzunehmen, man könne alleine über physische Auslieferungsforderungen JPM in ernsthafte Schwierigkeiten bringen. Erstens ist eine Fed-Eignerbank per definitionem in unserem US-Fiat-Dollar-System unbegrenzt liquide. Und zweitens sind die Summen, um die es hier gehen kann, wirklich überschaubar: Eine bereits hohe Schätzung der maximalen Shortpositionen von JPM am Jahresanfang 2010 beträgt gut 40.000 Kontrakte entsprechend 200 Mio. Unzen.

Selbst eine über physische Massenauslieferungen erzwungene Erhöhung des Silberpreises von damals 18 USD auf z.B. das Allzeithoch um die 50 USD hätte JPM einen Verlust von gerade einmal gut 6 Mrd. USD beigebracht. Das aber ist eine Summe, die JPM im Konzert mit der Fed an nicht einmal einem Handelstag drucken kann. Und dabei sind die vielen Gewinne, die JPM unzweifelhaft durch die langjährigen Manipulationsspielchen im Silbermarkt machen konnte, nicht einmal gegengerechnet. Eine Kampagne "Crash JP Morgan" à la Max Keiser ist daher einfach nur naiv - auch wenn die Idee, zu physischer Auslieferung aufzurufen, unbedingt unterstützenswert ist. Sowohl die GATA als auch die DEG fordern seit Jahren dazu auf.

2. Positionsobergrenzen sind umgehbar

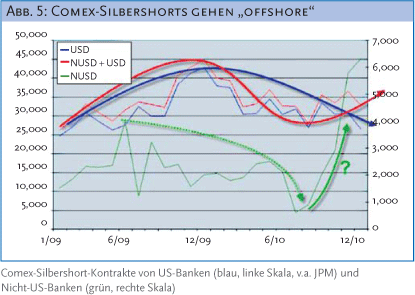

Mit zwei weiteren Mythen sollte man auch noch aufräumen: Wer das langjährig passive Verhalten der CFTC-Aufsichtsbehörde gegenüber den extremen Silber-Shortpositionen der "JP Morgans" kennt, der glaubt keine Sekunde lang, dass JPM im Oktober 2010 durch die Untersuchungsankündigung von CFTC-Kommissar Chilton überrascht wurde. Diese Ankündigung erfolgte etwa 21 Jahre (!) nach der erstmaligen Thematisierung des Phänomens der Comex-Positionskonzentrationen durch den Silber-Experten Ted Butler gegenüber der CFTC! Es ist völlig klar, dass JPM lange vor Oktober wusste, welche Ankündigung kommen würde - weil es angesichts der immer schneller in die Öffentlichkeit sickernden Comex-Wahrheiten einfach nicht mehr zu vermeiden war. Abb. 5 zeigt auf, dass JPM mittlerweile mehr als ein Jahr Vorlauf hatte, seine Silbershort-Positionen signifikant zu reduzieren - und dies auch getan hat:

Man erkennt hier klar zwei Dinge: Erstens ist die JPM-Shortposition, die praktisch identisch ist mit der blauen Linie der Short-Positionen der US-Banken, seit Januar 2010 um fast 40% reduziert worden! Dabei ist der Großteil dieser Reduktion bereits bis August 2010 zu "verlustminimierenden" Silberkursen um die 18 USD erfolgt, was eindeutig darauf hindeutet, dass JPM lange vorher von der CFTC-Ankündigung im Herbst wusste!