Mit QE2 auf dem Weg zum Goldstandard (Teil 1)

09.03.2011 | Jim Willie CB

")

- Seite 3 -

Noch einen abschließenden Kommentar zu den Schätzungen hinsichtlich Preisziele und Preisvorgaben: Bedenken Sie einführend, dass die S&P 500-Unternehmen - trotz einer kräftigen Rezession der US-Wirtschaft, trotz der Gewinnrückgänge bei großen US-Unternehmen und trotz sinkender Gewinnspannen durch steigende Kosten - im Allgemeinen über ein Kurs-Gewinn-Verhältnis verfügen, das lächerlich hoch ist. Das Absurde sind nun die geschätzten, zukünftigen KGVs, denn die steigenden Kosten und die sinkenden Gewinnspannen werden von den angeblichen Aktienanalyseexperten nicht einkalkuliert. Die geschätzten zukünftigen Gewinne sind lächerlich und völlig fehlerhaft. Die K-G-Verhältnisse könnten bald zu einem Fall von "Teilen durch Null" werden, da die Gewinnspannen sich durch steigende Kosten in Luft auflösen. Zahlreiche Firmen, von Whirlpool bis Kraft, warnen den Markt, aber der Markt ignoriert bisher die Warnhinweise bezüglich steigender Kosten. Diese Kosten sind natürlich Folge der quantitativen Lockerungsinitiativen der US Federal Reserve. Und jetzt denken Sie an die geschätzten Preisziele für Gold, wenn das monetäre Aggregat ins Verhältnis zu den Goldreserven der USA gesetzt wird. Mein Argument, und das Argument vieler informierter Analysten, lautet nun, dass sich die USA überhaupt nicht mehr in Besitz von irgendwelchen Goldbeständen befinden, nachdem sie die gesamten Fort-Knox-Bestände verliehen und verkauft haben, dann erst das europäische Gold und anschließend auch das chinesische Gold verkauft haben. Aktuelle Schätzungen für den Goldunzenpreis im Bereich von 7.000 $ oder 8.000 $ ansetzten zu wollen, ist wenig sinnvoll, wenn hierbei das monetäre Aggregat durch die Goldreserven geteilt werden soll - deren Menge ja wahrscheinlich bei NULL liegt. Der potentielle Goldpreis ist daher unendlich, denn Division durch null ist nicht möglich. Dieser völlig grundlegende Punkt entgeht den meisten konventionellen Analysten, denen wohl erst eine unabhängige Prüfung der Goldreserven die Augen öffnen muss. Nationale Sicherheit wird gefordert, aber in Wirklichkeit ergibt sich hier eher nationale Unsicherheit!

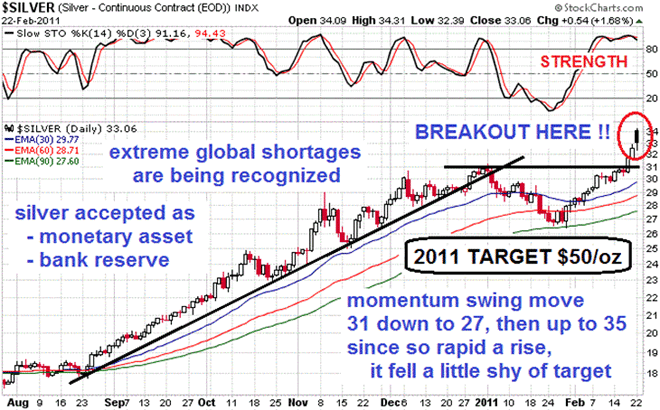

Es muss immer wieder erwähnt werden, dass Silber größere Akzeptanz als monetäre Anlage erfährt. Im Februar verkündete die chinesische Regierung, sie verfolge das Ziel, ihre Reserveanlagen unter anderem auch durch Silber und Platin zu diversifizieren. Das sind große Nachrichten. Nie zuvor wurde Silber in nationalstaatlicher Reservenverwaltung berücksichtigt - ein beispielloses Ereignis. Gold erwartet die Bestätigung des Durchbruchs beim Silber. Der Umschwung des Momentum kam so schnell, so plötzlich, so atemberaubend, so mächtig, dass er nicht gehalten werden konnte. So wie in den letzten vier Monaten des Jahres 2010, man darf davon ausgehen, dass die Korrekturen kurz und nicht zu schmerzhaft verlaufen werden. Nach drei oder vier solchen Minikorrekturen wird der Silbermarkt wohl erst zu einem späteren Zeitpunkt wieder eine Korrektur erleben, die dem nahe kommt, was wir im Januar erlebt haben. Der korrekte Zeitpunkt für einen Konsolidierungsmonat könnte vielleicht um den Monat Juni herum liegen.

Drohende US-Dollarkrise

Die Bernanke-Fed ist auf dem Weg, eine US-Dollar-Panik loszutreten - einen Ansturm auf den $. Die US-Wirtschaft kann wettbewerbsfähiger werden, sollte der US-Dollar stark sinken und die durchschnittlichen Arbeitergehälter stark zurückgehen. Aus Sicht vieler lassen QE 2 und QE 3 nur zwei Alternativen zu: springende Preisinflation oder ein Ausfall der US-Staatsanleihen. Durch chronische US-Haushaltsdefizite mit über 1,5 Billionen $ pro Jahr ist ein QE 3-Programm vorprogrammiert. Selbst das normalerweise gefällige Wall Street Journal wendete sich gegen die Politik der Federal Reserve und gab düstere Warnungen bezüglich einer schweren Dollarentwertung, einer Herabstufung der Schulden-Ratings und einschneidender Lohnkürzungen heraus.

Steigende Umlaufrenditen für US-Staatsanleihen sind aktuell das leuchtende aber ignorierte Signal, also kaum das, was Bernanke vor über einem Jahr versprach, als QE 1 durchgesetzt wurde - und kaum das, was er versprach, als QE 2 durchgesetzt wurde. Aber man muss es wieder erwähnen: Er lag falsch, was den Immobilienmarkt, den Hypothekenmarkt, die Erholung der Wirtschaft, die aufkeimende Preisinflation, die Stabilität der Banken, die Erholung im Immobiliensektor betrifft - und bei fast allem anderen. Als "Secretary of Inflation" regelt er emsig die Geldschöpfung und die Liquiditätseinrichtungen mit solcher Souveränität und Geschicklichkeit. Also verehrt man ihn. Anders als während der Großen Depression, für die er ein revisionistischer Geschichtsexperte ist, geht nun enorme Preisinflation mit der Hyperinflation auf monetärer Seite einher. Bernanke wurde auserwählt als der dumme Professor vor Ort, der Prügelknabe, der ergebene Lakai und Fachidiot. Meine Prognose: stärker steigende Preisinflation und Ausfall der US-Staatsanleihen, wobei die erstere in Schüben jetzt und der letztere zu seiner Zeit kommt.

Hier geht es weiter zum Teil 2 ...

© Jim Willie CB

www.goldenjackass.com

Der Artikel wurde am 23.02.11 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.