Chronisch niedrige Goldpreisprognosen

08.12.2012 | Steve Saville

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 29. November 2012 auf www.speculative-investor.com veröffentlicht wurde.

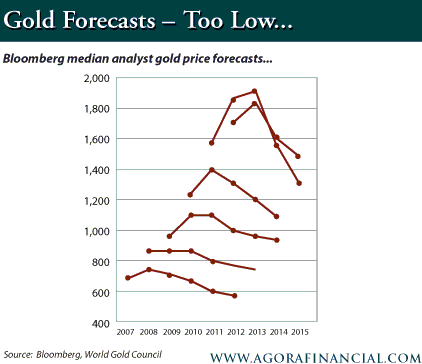

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 29. November 2012 auf www.speculative-investor.com veröffentlicht wurde.Der unten gezeigte Chart stammt aus einem vor kurzem auf The Daily Reckoning veröffentlichten Artikel. Er zeigt die durchschnittlichen Goldpreisprognosen, die von einer Anzahl von Analysten, deren Ergebnisse Bloomberg verfolgt, erhoben wurden. Wie man sehen kann, fielen die durchschnittlichen Prognosen ab 2007 folgendermaßen aus: Der Gold verläuft in den folgenden 1-2 Jahren seitwärts oder steigt, dann sinkt er steil, so dass nach 4-5 Jahren deutlich niedrigere Kurse erreicht werden.

Die Prognosen von 2007 sahen beispielsweise den Goldpreis für das laufende Jahr in einer Spanne von 650 $ - 700 $, im Jahr 2008 sollten die dann in Bereich von 750 $-800 $ steigen und anschließend bis 2012 auf unter 600 $ sinken. Insgesamt waren alle Prognosen davon ausgegangen, dass der Goldkurs in vier Jahren niedriger stehen würde als heute. Obgleich sie ständig falsch lagen, gehen sie auch jetzt immer noch davon aus, dass der Kurs in 4 Jahren niedriger liegen wird als heute.

Das ist keinesfalls eine Stimmung, die aller Wahrscheinlichkeit nach gegen Ende des langfristigen Goldbullenmarktes herrschen wird. Es kann als sehr wahrscheinlich oder fast schon als sicher gelten, dass die durchschnittlichen Analystenprognosen gegen Ende des Goldbullenmarktes einen viele Jahre andauernden Aufwärtstrend der Goldpreise vorhersehen.

Übrigens enthält der oben verlinkte Artikel ein paar schwerwiegende Fehler. Ein Fehler sticht hervor. Im Artikel wird behauptet, dass China und Indien zusammen 47 % der Goldnachfrage bestimmen. Für diese Behauptung muss man den Fehler begehen und den Goldmarkt nach den traditionellen Methoden der Rohstoff-Analyse bewerten.

Alle Rohstoffe - mit Ausnahme von Gold - haben ein relativ niedriges "Stock-to-Flow-Verhältnis, d.h: Die in Lagerhäusern, Lagercontainern, Tresoren, etc. gelagerten Rohstoffmengen sind im Verhältnis zu den im kommerziellen Prozess verbrauchten Mengen gering. Fast immer liegt dieses Verhältnis bei unter einem Jahr, häufig bei nur wenigen Wochen. Bei einer Angebot-Nachfrage-Analyse für Rohstoffe allgemein - mit Ausnahme von Gold - ist es daher meist sinnvoll, den aktuellen Jahresverbrauch mit der aktuellen Jahresproduktion zu vergleichen.

Beim Gold ist das oberirdisch existierende Angebot allerdings 75 Mal so hoch wie die jährliche Bergbauproduktion. Es würde also keinen enormen Unterschied für das Gold-Gesamtangebot machen, wenn der gesamte Goldbergbausektor für ein Jahr dicht machte. Es ergibt ebenso keinen Sinn, die in einem Land innerhalb eines Jahres verkauften Goldmengen mit der neuen globalen Goldproduktion zu vergleichen und das Ergebnis anschließend als Indikator herangezogen wird, der zeigen soll, welchen Anteil dieses Land an der globalen Goldnachfrage hat.

Ein damit in Verbindung stehender Fehler ist das Herunterspielen der Maßnahmen der US Fed. Der US $-Goldpreis ist größtenteils durch die allgemeine Wahrnehmung der aktuellen und der zukünftigen Lage des US-Dollars bestimmt - und die wird wiederum größtenteils durch die Maßnahmen der Fed bestimmt. Ein negativer Realzins ist beispielsweise eine stark positive wirkende Kraft für den Goldmarkt, aber ohne die Fed könnten die Realzinsen nie negativ sein.

Der Goldmarkt ist ein globaler Markt, und Goldnachfrageentwicklungen in einem bestimmten Teil der Welt können die Goldkurse in einem anderen Teil der Welt beeinflussen; doch gegenüber einer werthaltigen Währung wird Gold niemals stark und dauerhaft steigen. Angenommen, der US-Dollar würde sich plötzlich in eine werthaltige Währung verwandeln, weil die Fed verspricht, das US-Dollar-Angebot nicht weiter aufzublähen; in diesem Fall hätten wir keinen Zweifel daran, dass der US $-Goldpreis deutlich sinken würde - ganz gleich, was in China und Indien passiert. In dieser hypothetischen Situation würde der Goldpreis gegenüber dem US-Dollar sinken, aber nicht zwangsläufig auch gegenüber allen anderen Währungen.

Der Hauptgrund für Optimismus bezüglich des US $-Goldpreises ist folgender: Die Ignoranten in den leitenden Etagen der Fed glauben tatsächlich, dass sie der US-Wirtschaft durch das Herbeizaubern von Geld aus dem Nichts helfen können. Je schwächer die Wirtschaft wird, desto mehr Geld werden sie schöpfen; und je mehr Geld sie schöpfen, desto schwächer wird die Wirtschaft

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 04. Dezember 2012 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.