Staatsschuldenkrise - Die Folgen der Alternativlosigkeit

26.04.2011 | Philipp Vorndran

ESM - Der Weg in die Schuldenunion

ESM - Der Weg in die SchuldenunionAuf ihrem Gipfeltreffen im März 2011 haben die europäischen Staats- und Regierungschefs mit dem so genannten Europäischen Stabilitätsmechanismus (ESM) mittlerweile einen dauerhaften Beistandspakt für potentielle Pleitestaaten der Eurozone beschlossen. Dieser soll ab dem Jahr 2013 den provisorischen Euro-Feuerwehrfonds ersetzen, der im vergangenen Jahr als Reaktion auf die Griechenland-Krise errichtet wurde und eigentlich nur eine zeitlich befristete Lösung sein sollte. Der ESM ist ein weiterer Schritt in die Europäische Schuldenunion. Neben der Gewährung von Hilfskrediten ist nämlich auch der Kauf von Staatsanleihen am Primärmarkt, d.h. direkt vom kapitalaufnehmenden Land, möglich.

Insgesamt soll der ESM einen Umfang von 700 Mrd. Euro haben, wovon die Euro-Staaten 80 Mrd. als echte Bareinlage aufzubringen haben. Die restlichen 620 Mrd. bestehen aus Garantien und abrufbarem Kapital, was als euphemistische Formulierung für Nachschusspflicht zu interpretieren ist.

Die ursprünglich vorgesehene Beteiligung privater Gläubiger (vor allem Banken) im Fall einer Umschuldung wurde dagegen von den Regierungschefs nur halbherzig umgesetzt.

Derweil spitzt sich die Schuldenkrise in den Peripherieländern weiter zu:

- Griechenland liegt entgegen der landläufigen Meinung weit hinter dem Konsolidierungsfahrplan zurück. Ende 2012 könnte die Schuldenquote die Marke von 160 Prozent erreichen. Ob der IWF solange zuschauen wird, scheint fraglich. Er ist ja kein Instrument zur Förderung der Idee des vereinten Europas, sondern seinen Mitgliedstaaten Rechenschaft über eine ökonomisch sinnvolle Mittelverwendung schuldig. Vielleicht kommt es auch ganz anders. Die Griechen erklären, dass sie keine Unterstützung mehr wollen, die letztlich nur den Schuldenberg erhöht. Dann hätten wir den unerlässlichen Schuldenschnitt, den Griechenland dringend braucht, um wieder auf ein tragfähiges finanzielles Fundament zu kommen. Für Banken und Politiker wäre dies ein schwarzer Schwan.

- Irland leidet wie kein anderes Land unter dem Zusammenbruch eines völlig überhitzten Immobilienmarktes und der daraus entstandenen Last eines maroden Bankensystems. Die Schuldenquote wird von nur 25 Prozent im Jahre 2007 auf voraussichtlich 105 Prozent Ende diesen Jahres steigen. Dies verdeutlicht die Risiken eines aus den Fugen geratenen Bankensystems, das ganze Staaten mit in den Abgrund reißen kann.

- Portugal: Aller guten Dinge sind drei. Ohne handlungsfähige Regierung hat der angekündigte Schritt unter den Rettungsschirm etwas länger gedauert. Portugal leidet wie Griechenland unter einer mangelhaften Wettbewerbsfähigkeit und einem stetig wachsenden Schuldenberg. Die Schuldenquote wird dieses Jahr voraussichtlich auf 97 Prozent steigen. Das noch verkaufbare Tafelsilber Portugals ist nicht sehr groß. Die Staatsbeteiligungen an drei börsennotierten Gesellschaften haben einen Wert von nur 3,4 Mrd. Euro.

Um den Schuldenberg abzutragen, muss die Wettbewerbsfähigkeit verbessert werden. Scharfe Einschnitte bei Löhnen und Staatsausgaben würden das Land aber in eine tiefe Rezession stürzen und Staatseinnahmen einbrechen lassen. Ob die neue portugiesische Regierung die absehbaren Auflagen des Rettungsfonds überhaupt politisch durchsetzen kann, bleibt abzuwarten.

Die Kapitalmärkte stellen sich langsam auf eine Schuldenumstrukturierung bei den drei kleinen Peripherieländern ein. Erkennbar ist dies an dem überproportional starken Renditeanstieg bei Anleihen mit kurzer Laufzeit. Eine zunehmende Insolvenzangst wirkt sich hier naturgemäß am stärksten aus. Bis Februar gab es diese sogenannte inverse Zinsstrukturkurve nur bei Griechenanleihen. Mit den politischen Turbulenzen in Irland und Portugal ist auch hier die Sorge über eine Staatspleite gewachsen, was die negativen Zinsdifferenz von zehn- zu dreijährigen Titeln widerspiegelt.

Spanien: Das "Schicksalsland" für den Euro

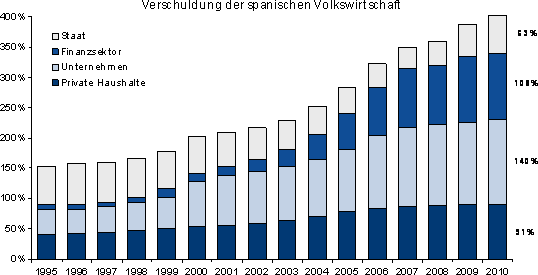

Ähnlich wie in Irland hat auch die spanische Volkswirtschaft im Zuge der durch die Währungsunion einsetzenden Zinskonvergenz einen ungeheuren Immobilienboom erlebt. Das Volumen der ausgereichten Immobilienkredite hat sich im Vergleich zur Wirtschaftsleistung von knapp 30 Prozent im Jahr 2000 auf gut 60 Prozent mehr als verdoppelt. Dadurch nahm die Verschuldung des Privatsektors (Haushalte, Unternehmen, Finanzsektor) massiv zu, während die Staatsschuldenquote zeitweilig sogar rückläufig war (vgl. Grafik Z).

Grafik Z (Quelle: Spanische Notenbank, Flossbach von Storch, Daten per September 2010)

Das Platzen der Immobilienblase hat schließlich die Einseitigkeit des Wirtschaftswachstums offenbart. Ein weiteres Manko Spaniens ist das angeschlagene Bankensystem, dessen Risikoaktiva per Ende 2009 dem 3-fachen des BIP entsprachen.