Standard- versus Edelmetallaktien im kurz- und langfristigen Vergleich

14.02.2013 | Presse

- Seite 2 -

Alle drei strategisch vorherigen Kontraktionen verliefen in drei Baisseschüben (siehe hierzu bitte die roten Nummerierungen in Abbildung 2), inkl. zwei "Bubble-Echos (mittelfristige Hausse-Bewegungen innerhalb der real übergeordnet strategischen Baisse), ab. Die langfristigen Aktientiefs (Weltwirtschaftstiefs) 1920, 1949 und 1982 wurden immer durch einen dritten Abwärtsschub beendet. Seit der letzten strategischen Wende im Jahr 2000 (Historisch einmalige Aktienblase), von der langfristigen Expansion (Standardaktieninvestments) hin zur realen Kontraktion (Rohstoff- & Edelmetallinvestments), erlebten wir bis jetzt zwei Abwärtsimpulse (2000 bis 2003 und 2007 bis 2009) und zwei "Blasen-Echos (2003 bis 2007 und 2009 bis heute). Was definitiv noch aussteht, ist der dritte finale Abwärtsimpuls beim Standardaktienmarkt. Diese letzte Abwärtsbewegung muss nicht zwingender Weise nominal signifikant sichtbar werden. Aufgrund von zunehmender Inflationspolitik, kann dieser Baisse-Impuls auch nur real, also inflationsbereinigt zu Tage treten Nichtsdestotrotz befinden sich die Aktienmärkte weltweit - trotz der Erholung seitMärz 2009 (zweites "Blasenecho) - weiterhin, seit dem Jahr 2000, in einem strategischrealen Bärenmarkt. Gleichzeitig befindet sich der Rohstoff- und Edelmetallmarkt seit dem Millenniumswechsel strategisch - trotz der Korrektur seit Dezember 2010 - in einem strategischintakten Bullenmarkt. Erst wenn das geglättete KGV des S&P 500, von aktuell über 22 wieder auf unter 10 fällt, ist für uns der Zeitpunkt gekommen, unsere Edelmetallinvestments inStandardaktieninvestments zu tauschen, so wie wir es umgekehrt zum Millenniumswechsel vollzogen haben.

Der Immobilienmarkt mit seinem ersten "Blasenecho (Miet-KGV´s teilweise doppelt so hoch wie aktuell am Aktienmarkt) und der Anleihemarkt mit seiner aktuell historisch einmaligen Blase (in keinem Zeitfenster der Anleihen - von 1 Monat bis 30 Jahren - kann aktuell inflationsbereinigt ein positiver Zins erwirtschaftet werden) ergeben ebenfalls keine Anlagealternative zu den Edelmetallinvestments. Aufgrund der historisch einmaligen Blasen (Geldpolitik als Ursache), die sich bis jetzt am Aktien- (geplatzt im Jahr 2000), Immobilien- (geplatzt im Jahr 2007) und zuletzt am Anleihemarkt(Blase kurz vor dem Platzen) gebildet haben, wird sich bis zum Ende dieses strategischen Kontraktionszyklus auch noch eine historisch einmalige Rohstoff- und Edelmetallblase,sowohl bei den Metallen als auch bei deren Produzenten, bilden. Erst wenn diese vierte letzte Blase, welche höchstwahrscheinlich die "Mutter aller Blasen wird, kurz vor dem Platzen steht, ist für uns der - dann historisch unterbewertete ("Antiblase) - Standardaktienmarkt strategisch wieder erste Wahl.

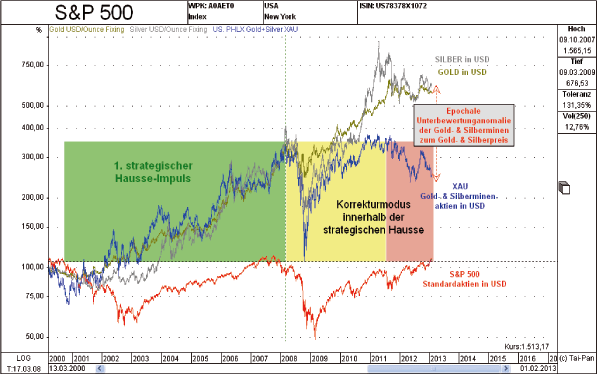

Entwicklung der Edelmetallinvestments versus des Standardaktienmarktes seit 2000

Abb. 3: Goldpreis, Silberpreis und Gold- & Silberminen versus S&P 500 Aktienindex seit 03/2000

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

In Abbildung 3 wird rückblickend unsere Anlagestrategie (Gold, Silber und Gold- & Silberminenaktien) seit dem Millenniumswechsel gegenüber dem Standardaktienmarkt (S&P 500) visualisiert. Während sich die Standardaktienmärkte (roter Chart in Abb. 3) seit März 2000 mehr oder weniger nominal - unter hoher Schwankung - seitwärts bewegen, stiegen die Gold- & Silberminen-aktien (blauer Chart in Abb. 3) im ersten strategischen Hausse-Impuls (siehe hierzu bitte grünes Rechteck in Abb. 3) bis Frühjahr 2008, das Silber bis Frühjahr 2011 und das Gold bis Herbst 2011. Seit Frühjahr 2008 entwickeln sich die Edelmetallaktien nun schlechter und seit Herbst 2011 signifikant schlechter als die Standardaktien (siehe hierzu bitte gelbes und rotes Rechteck in Abb. 3).

Gegenüber dem Gold- und Silberpreis hat sich in den letzten beiden Jahren sogar eine epochale Unterbewertungsanomalie aufgebaut, die es nur einmal in der Geschichte, nämlich im April 1942 (siehe hierzu bitte Marktkommentar 12/12), gab. Obwohl die Edelmetallaktien sich nunmehr seit mehr als fünf Jahren höchstvolatil seitwärts bewegen, befinden sie sich noch immer übergeordnet in einem korrigierend strategischen Aufwärtstrend (siehe hierzu bitte den strategischen Abwärtstrend der Standard- gegenüber den Edelmetallaktien in Abbildung 4). Umgekehrt befinden sich die Standardaktien, trotz ihrer vierjährig taktischen Hausse (zweites "Blasen-Echo), noch immer in einer strategischen Baisse (siehe hierzu bitte nochmals Abbildung 2), die bereits seit dem Millenniumswechsel andauert.