Standard- versus Edelmetallaktien im kurz- und langfristigen Vergleich

14.02.2013 | Presse

- Seite 3 -

Standardaktienmarkt bewertet gegenüber Edelmetallinvestments seit 1975

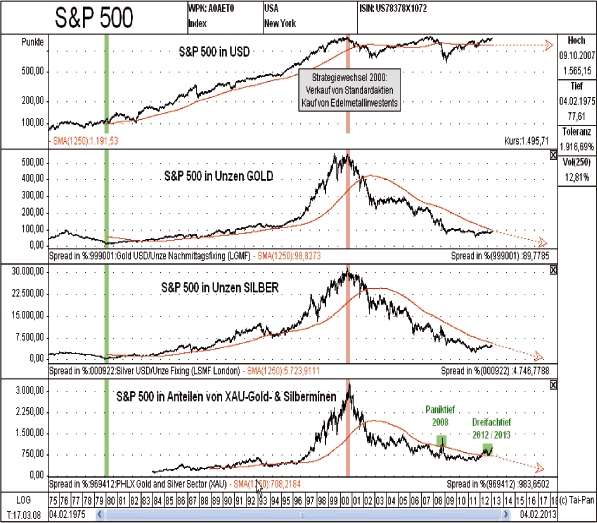

Abb. 4: S&P 500 Aktienindex bewertet in oz Gold, inoz Silber und gegenüber dem XAU seit 02/1975

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

In Abbildung 4 wird der Standardaktien-Index S&P 500 nominal in USD und "real, in Unzen Gold, in Unzen Silber und relativ zu den Gold- & Silberminenaktien bewertet. Auch diese Betrachtungsweise lässt keinen Zweifel über die Underperformance des Standardaktien-marktes gegenüber den Edelmetallinvestments seit unserem strategischen Wechsel im Jahr 2000 aufkommen. Solange das arithmetische Mittel (roter gleitender Durchschnitt) dieser Ratios fällt, solange präferieren wir die Edelmetallinvestments vor den Standardaktien. Irgendwo im letzten Drittel dieses Jahrzehnts sollte die nächste strategische Wende anstehen. Bis dahin sollten noch zwei strategische Hausse-Impulse der Edelmetallaktien auf der Agende stehen (siehe hierzu bitte Abbildung 5).

"Keine Wette war in den Jahrhunderten der Währungsgeschichte sicherer zu gewinnen als die, dass ein Goldstück, das der Inflationspolitik der Regierungen unzugänglich ist,seine Kaufkraft besser bewahren würde als eine Banknote. Wilhelm Röpke (Ökonom und Sozialphilosoph)

Entwicklung der Edelmetallinvestments versus des Standardaktienmarktes seit 1920

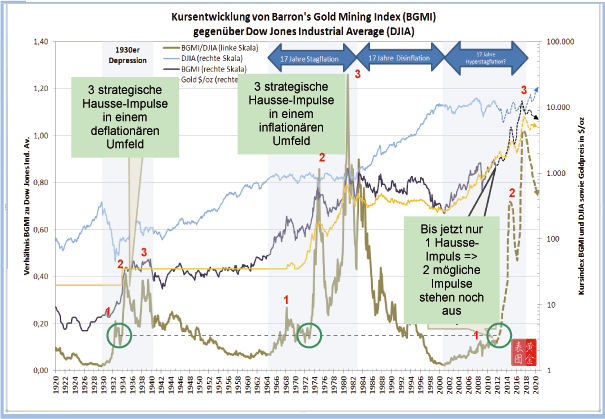

Abb. 5: DJIA (blau) vs. BGMI (schwarz) vs. Goldpreis (gelb) vs. BGMI-DJIA-Ratio (gold) seit 1920

Quelle: www.dropbox.com, bearbeitet

Quelle: www.dropbox.com, bearbeitet

Zusammenfassend lässt sich in Abbildung 5 das "BIG PICTURE präsentieren, welches den DJIA-Aktien-Index (blau), den BGMI-Goldminen-Index (schwarz), den Goldpreis (gelb) und das BGMI-DJIA-Ratio (gold) seit 1920 abbildet. Betrachtet man die letzten knapp 100 Jahre, so wird die "Makroökonomische Zyklik - neben der Darstellung in Abbildung 1 und 2 - auch anhand des BGMI-DJIA-Ratios (Goldminenindex dividiert durch den Standardaktienindex) in Abbildung 5 visualisiert. Immer dann, wenn die Weltwirtschaft langfristig kontrahiert, so wie in den 1930/40er deflationär (Golddevisendeckung) und den 1960/70er inflationär, kommt es zu einer dreistufigen strategischen Hausse der Goldminen gegenüber den Standardaktien.

Auch seit dem Millenniumswechsel befinden wir uns strategisch wieder in solch einer real kontraktiven Phase. Bis jetzt kam es jedoch nur zu einem ersten Hausse-Impuls der 2008 endete und seitdem korrigiert wird. Aktuell, im Jahr 2013, befindet sich das BGMI-DJIA-Ratio auf einem ähnlichen Ausbruchsniveau wie zuletzt 1973 oder 1913. Beides Mal, ob in einem deflationären oder inflationären Umfeld, kam es im Anschluss daran - bis zum Ende der strategischen Edelmetall-Hausse - zu zwei weiteren fulminanten Hausse-Impulsen. Mit hoher Wahrscheinlichkeit werden wir auch dieses Malnoch zwei weitere strategische Aufwärtsschübe erleben. Vergleicht man das aktuelleVerhältnis der Edelmetall- zu den Standardaktien mit dem Verhältnis am Ende des vergangenen Edelmetall-Bullenmarktes im Jahr 1980 und unterstellt am kommenden Ende ein ähnliches Verhältnis, dann ergäbe sich daraus aktuell ein Hebel der Gold- und Silberminenaktien auf die Standardaktien von über 18(!). Auch dieser potenzielle Faktor lässt erahnen, mit welcher Dynamik die letzte (Rohstoff- & Edelmetallinvestments) der vier Anlageklassen in eine historisch einmalige Blase übergehen wird.