Gold vs. Industriemetalle

26.02.2013 | Steve Saville

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 14. August 2013 auf www.speculative-investor.com veröffentlicht wurde.

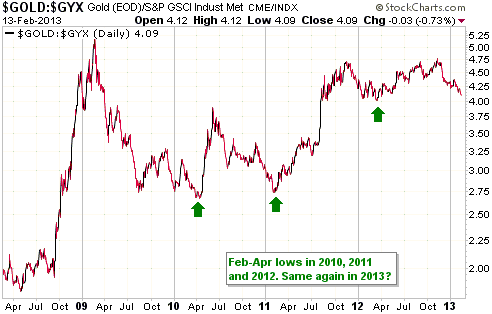

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 14. August 2013 auf www.speculative-investor.com veröffentlicht wurde.Die Finanzmärkte begannen das Jahr 2013 in bemerkenswert ähnlicher Weise wie schon 2010, 2011 und 2012. Im jeweils ersten Quartal dieser Jahre machte sich unter den durchschnittlichen Marktteilnehmern Optimismus bezüglich des globalen Wirtschaftswachstums breit, und das führte wiederum zu einer schwächeren Entwicklung beim Gold - im Vergleich zu den Industriemetallen. Das ist auch jetzt wieder der Fall.

Wie man im folgenden Chart des Gold-GYX-Verhältnisses sehen kann (der GYX ist unser stellvertretender Indikator für Industriemetalle wie Kupfer, Zink, Nickel, Blei und Aluminium), erlitt Gold im Vergleich zum Industriemetallkomplex während der ersten Monate der letzten drei Jahre immer Verluste. Bislang trifft dieses Muster auch wieder auf 2013 zu. Diese Preisbewegungen veranlassen nun viele Analysten zum Ausbau ihrer Positionen im Industriemetallkomplex und zu einer vergleichsweisen Verringerung ihrer Gold-Positionen. Wie man aber auch sehen kann, erreichte das Gold-GYX-Verhältnis in den Jahren 2010, 2011 und 2012 zwischen Februar und April sein Tief. Das lässt darauf schließen, dass die optimistische Haltung hinsichtlich der wirtschaftlichen Entwicklungen ab April des jeweiligen Jahres wieder einer realistischen Einschätzung der Wirtschaft wich.

Wir können zwar nicht mit Sicherheit sagen, dass sich das Muster der Jahre 2010-2012 auch 2013 wieder zeigen wird, möglich ist es aber. Aktuell haben die Zentralbanken ausreichend Halluzinogene in Form neu geschöpften Geldes eingespeist, um diese unechte Morgenröte" möglicherweise um einige Monate in die Länge zu ziehen. Das könnte dazu führen, dass das Gold-GYX-Verhältnis noch bis Mitte des Jahres nach unten driftet und nicht wie in den Jahren zuvor ab April wieder nach oben abdreht. Dennoch zögern wir dieses Jahr mit dem Ausbau unserer Industriemetallpositionen. Das könnte zwar eine Zeitlang funktionieren, würde sich aber unserer Meinung nach zu sehr auf die recht schwach fundierte Annahme stützen, dass es in den kommenden Monaten sogar noch mehr irrationale Optimisten geben wird als heute.

Es bestehen zudem sehr große Unterschiede zwischen dem Goldmarkt und den Märkten für Industriemetalle. Auch wenn beide Bereiche durchaus von einer niedrigen Realverzinsung profitieren, so weisen sie auf anderen Gebieten unvereinbare Unterschiede auf. Wenn Gold beispielsweise von sinkendem Vertrauen in die wirtschaftlichen Entwicklungen und wachsender Unsicherheit profitiert (was häufig durch steigende Kreditspreads und eine steiler zulaufende Zinskurve signalisiert wird), so profitieren die Industriemetalle eher von wachsendem Vertrauen und Sicherheit (was sich häufig anhand sinkender Kreditspreads und einer flacher zulaufenden Zinskurve zeigt).

Die kurstreibenden Faktoren für Gold und Industriemetalle sind deshalb so unterschiedlich, weil Gold als Wertaufbewahrungsmittel akkumuliert wird, während Industriemetalle verbraucht werden. Wir sind uns durchaus bewusst, dass jedes Jahr auch gewisse Goldmengen in kommerziellen Prozessen verbraucht werden. Im Vergleich zu den oberirdisch existierenden Beständen sind diese Mengen aber viel zu gering, um die Preise zu beeinflussen. Die oberirdisch vorkommenden Goldbestände umfassen all das Gold, das jemals gefördert wurde. Der größte Teil wird entweder in Form von Ersparnissen des privaten Sektors gehalten oder als monetäre Reserve des öffentlichen Sektors. Beim Eisen, Blei und anderen Industriemetallen werden die Jahresproduktionsmengen hingegen noch im selben Jahr verbraucht. Ersparnisse für harte Zeiten werden so gut wie nie durch die Akkumulation und das Halten größerer Mengen Eisen, Blei oder Zink angelegt; hunderte Millionen Menschen (vielleicht sogar Milliarden) sparen hingegen in Form akkumulierter Goldbestände.

Der oben erklärte Unterschied zwischen Gold und Industriemetallen erklärt teilweise auch, warum China und die drastischen Fluktuationen der chinesischen Wirtschaft in den letzten 10 Jahren beträchtliche Auswirkungen auf die Kurse der Industriemetalle hatten und wahrscheinlich auch noch in den nächsten 10 Jahren haben werden. Es erklärt teilweise auch, warum China in den vergangenen 10 Jahren nicht viel Einfluss auf die Goldpreise hatte und diese wahrscheinlich auch in den nächsten Jahren nicht haben wird. Der Einfluss Chinas (oder eben der Nicht-Einfluss) auf den Goldmarkt ist aber als Thema groß genug, um darüber gesondert in einem Kommentar zu schreiben, der innerhalb der nächsten zwei Wochen erscheinen wird. An dieser Stelle nur Folgendes dazu: Wir hatten im vergangenen Jahr viele Artikel gelesen, in denen Chinas Goldnachfrage als entscheidend positiver Faktor für die Goldkurse dargestellt wurde; jeder dieser Artikel enthielt aber ganz grundlegende Missverständnisse hinsichtlich der Preisbildung am Goldmarkt.

Die oben genannten Unterschiede zwischen Gold und den Industriemetallen erklären zudem, warum keines der rein industriell verwendeten Metalle die inflationsbereinigten Kursspitzen, die Anfang 2008 erreicht wurden, wieder übersteigen konnte; beim Gold führte die 2008er-Panik und die folgende ökonomische Malaise hingegen nicht zu einer Veränderung des langfristigen inflationsbereinigten Aufwärtstrends.

Abschließend wollen wir noch das Thema Silber anschneiden also ein Metall, das teils Industriemetall teils Wertspeicher ist. Wie Gold erreichte auch Silber auf inflationsbereinigter Basis neue Hochs nach der 2008er-Panik und dem Beginn der Krisenphase des durch Banken (Zentral- und Geschäftsbanken) verursachten Boom-Bust-Zyklus. Das legt den Schluss nah, dass die Wertspeicher-Eigenschaften" von Silber dominanter sind und dass sich das Metall in den kommenden Jahren eher synchron mit Gold als mit den reinen Industriemetallen entwickeln wird.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 18. Februar 2013 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.