Goldhausse noch nicht abgeschlossen

27.05.2013 | Prof. Dr. Thorsten Polleit

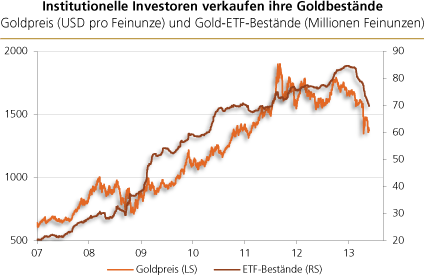

Der Verkaufsdruck im Goldmarkt geht vor allem von institutionellen Investoren aus - wie der Rückgang der Goldbestände bei den Exchange Trade Funds (ETFs) anzeigt. Für den Gesamtmarkt ist das kurzfristig natürlich belastend, längerfristig dürfte sich das aber als positiv erweisen.

Der Verkaufsdruck im Goldmarkt geht vor allem von institutionellen Investoren aus - wie der Rückgang der Goldbestände bei den Exchange Trade Funds (ETFs) anzeigt. Für den Gesamtmarkt ist das kurzfristig natürlich belastend, längerfristig dürfte sich das aber als positiv erweisen.

Quelle: Bloomberg

Der Preisrückgang dürfte die Goldnachfrage in den aufstrebenden und künftig reiche(re)n Volkswirtschaften (Indien und der asiatische Raum) beflügeln: Gold wandert nun verstärkt in die Hände von Anlegern, die dem Gold eine große und dauerhafte Rolle bei ihrer Ersparnisbildung zuweisen.

Der Rückgang des Goldpreises sollte zudem auch zu einem Rückgang der Goldexploration und -förderung führen und so das physische Angebot verknappen. Steigende Förderkosten würden diese Entwicklung verstärken.

Zusätzlich dazu sollte auch das Angebot von recyceltem Gold zurückgehen: Ein niedriger Goldpreis senkt die Gewinne, die aus der Wiederverwendung des gelben Metalls zu erzielen sind. Dies sollte den Goldpreis stützen.

Zentralbanken dürften bei niedrigen Goldpreisen wieder verstärkt als Käufer auftreten. Da sie in der Regel langfristige "Buy and Hold"-Käufer sind, sollten erhebliche Bestände in den Zentralbankkellern verschwinden.

Die für Investoren zentrale Frage ist derzeit jedoch: Liegt der aktuelle Marktpreis des Goldes über oder unter seinem (intrinsischen) Wert? Diese Frage lässt sich, und das sollte betont werden, nicht zweifelsfrei oder "objektiv" beantworten.

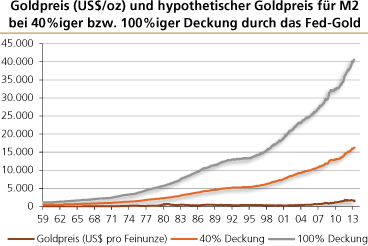

Ein Ansatz, die "Angemessenheit des Goldpreises abzuschätzen, ist der Folgende. In einem ersten Schritt kann der Goldpreis bestimmt werden, der sich ergeben würde, wenn die Zentralbank die ausstehende Papiergeldmenge zu einhundert Prozent mit ihren eigenen Goldbeständen deckt.

In den Vereinigten Staaten von Amerika zum Beispiel würde sich dabei ein Goldpreis errechnen, der weit oberhalb des aktuellen Marktpreises liegt (siehe nachstehende Grafik) - ein Ergebnis, dass nun aber zu modifizieren ist.

Quelle: Thomson Financial, eigene Berechnungen

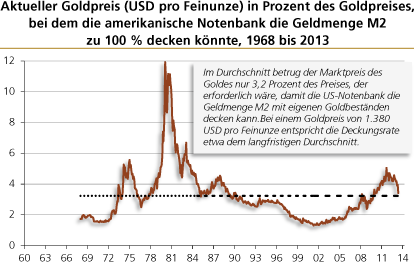

Es gilt nämlich zu beachten, dass es selbst in Zeiten des "Goldstandards in der Regel keine 100-Prozent-Deckung des Geldes durch Gold gab; die offizielle Golddeckung lag in der Regel deutlich unter einhundert Prozent.

In einem zweiten Schritt sollte daher ermittelt werden, wie der tatsächliche Marktpreis des Goldes sich entwickelt hat im Vergleich zu dem (angenommenen) Goldpreis bei einer 100-Prozent-Deckung. Das Ergebnis ist in der nachstehenden Grafik abgebildet.

Quelle: Thomson Financial, Bloomberg, eigene Berechnungen.

Die Serie beginnt erst ab 1968, weil der Goldpreis vorher fixiert war.

Die Serie beginnt erst ab 1968, weil der Goldpreis vorher fixiert war.