Haben die westlichen Zentralbanken überhaupt noch Gold übrig? (Teil III)

26.08.2013 | Eric Sprott

")

- Seite 2 -

Reaktionen der ZentralplanerEntgegen allen Erwartungen hat der Goldpreis in den letzten paar Monaten einen großen Rückgang erlebt und sich nur minimal im Laufe der letzten zwei Wochen erholt. In Anbetracht der starken physischen Nachfrage und des Mangels an verfügbaren Beständen denken wir, dass dieser Rückgang von den Bullion- und Zentralbanken arrangiert wurde, um das verfügbare Angebot zu erhöhen und die Nachfrage zu senken. Sie überschwemmten den COMEX (Papiermarkt), nur um sich dann das physische Gold aus den verschiedenen zur Verfügung stehenden Quellen zu niedrigen Preisen freizusetzen (vgl. unsere Erörterung dieses Themas in der Mai 2013-Ausgabe von Markets at a Glance).

Dies ist am GLD Fonds und den COMEX-Beständen offenkundig geworden (s. Abb. 1b). Seit Anfang des Jahres, und noch lange vor dem April-Crash, hat einer der größten Hinterlegungsorte von physischem Gold, der GLD Fonds, Verkäufe von über 300 Tonnen Gold gesehen (s. Abb. 2), während die Welt-Minenproduktion (Russland und China auslassend) bei ungefähr 2.300 Tonnen pro Jahr liegt.(9)

ABBILDUNG 2: DER GLD-FONDS IST EINE DER LETZTEN GOLDRESERVEN

Quelle: SPDR Gold Trust.

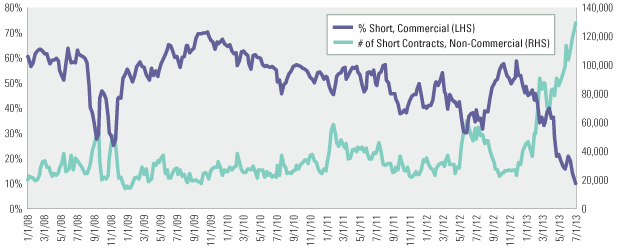

ABBILDUNG 3: KOMMERZIELLE HÄNDSLER DECKEN IHRE SHORTS, WÄHREND PRIVATANLEGER DIE IHREN ERHÖHEN

Quelle: Bloomberg, CFTC.

Wenn unsere These stimmt, geht den Zentralbanken das Gold aus. Was würde passieren, wenn die Welt das rausfände? Dies kann nicht zugelassen werden, also ist die einzige Option, die den Zentralplanern übrig bleibt, die Goldnachfrage zu bändigen.

Diesen Ereignissen sind die Behörden mit einigen koordinierten Reaktionen entgegengetreten.

Zuerst begannen Anfang April die großen Geschäftsbanken, die auch aktive Teilnehmer an den verschiedenen Goldmärkten sind, ihren Kunden zu empfehlen, Gold zu verkaufen. Gleichzeitig deckten sie aber auch ihre eigenen Shorts in Rekordmengen (Abbildung 3) ein. Gleichzeitig, hat man auch rekordverdächtige Shortpositionen der Spekulanten (keine Commercials) beobachten können (Abbildung 3). In letzter Zeit war von einem Zurückschrauben des Quantitative Easing (dt. Quantitative Lockerung) durch Vertreter der Fed die Rede, was die verbliebenen Long-Spekulanten noch mehr zum Verkauf ihrer Positionen animierte. Schließlich entschied die indische Zentralbank, die Zölle auf Goldimporte auf 8% zu erhöhen um die Nachfrage zu bändigen (die dritte Erhöhung in 18 Monaten)(10)(11), um angeblich das Handelsdefizit zu reduzieren. Dann verhängten sie weitere Restriktionen, wie z.B. eingeschränkte Kreditvergabe an Goldbarrenimporteure und Begrenzungen beim Erwerb von Gold mit Kreditkarten.(12)(13) Diese Einschränkungen wurden als negativ für Gold interpretiert, obwohl manche Inder sicherlich nicht-offizielle Wege ausnutzen werden, um an das Edelmetall zu kommen (vgl. unser Sprott's-Thoughts-Artikel zum Thema: "Silber gewinnt gerade Indiens 'Krieg gegen Gold'").

ABBILDUNG 4: COMEX HANDELSVOLUMEN AN TAGEN MIT SINKENDEM PREIS