Auf Chance-Risiko-Verhältnisse kommt es an

13.10.2013 | Claus Vogt

Wer es mit einem 30-Tonner über eine Brücke schafft, die nur für 7,5 Tonnen ausgelegt ist, der hat Glück gehabt. Er ist weder ein Genie, noch hat er das Richtige getan - es sei denn, dass ihn diesseits der Brücke ein schlimmeres Schicksal erwartet hätte als bei ihrem Zusammenbruch. Denn der Einsturz der Brücke war ja nicht garantiert, sondern unter den gegebenen Voraussetzungen lediglich wahrscheinlich.

Wer es mit einem 30-Tonner über eine Brücke schafft, die nur für 7,5 Tonnen ausgelegt ist, der hat Glück gehabt. Er ist weder ein Genie, noch hat er das Richtige getan - es sei denn, dass ihn diesseits der Brücke ein schlimmeres Schicksal erwartet hätte als bei ihrem Zusammenbruch. Denn der Einsturz der Brücke war ja nicht garantiert, sondern unter den gegebenen Voraussetzungen lediglich wahrscheinlich.Mit diesem Bild wird mein den Finanzmärkten angemessenes Denken in Chance-Risiko-Verhältnissen sehr gut zum Ausdruck gebracht. Den meisten Menschen ist dieses Denken allerdings fremd. Solange die Kurse steigen, glauben sie, dass die Bullen das Richtige getan haben.

Aber so einfach ist die Sache eben gerade nicht: Wenn einem Kursanstieg ein unverhältnismäßig hohes Risiko gegenüberstand, dann hatten die Bullen einfach nur Glück, dass in diesem konkreten Fall nicht das Wahrscheinliche eingetreten ist. Und wenn sie dauerhaft unattraktive Chance-Risiko-Verhältnisse ignorieren, dann müssen sie den Gesetzen der Statistik folgend entweder - wie Indiana Jones in seinen Abenteuern - das Glück gepachtet haben, oder sie werden früher oder später heftig unter die Räder kommen.

Das Finanzgedächtnis der meisten Menschen ist kurz

Diese Erfahrung durften viele unbedarfte Anleger an den Aktienmärkten von 2000 bis 2002 und dann noch einmal von 2007 bis 2009 machen. Inzwischen ist die Erinnerung daran längst wieder verblasst, denn das Finanzgedächtnis der meisten Menschen reicht erstaunlicherweise selten über zwei bis drei Jahre hinaus. Und nichts scheint verlockender zu sein als die Sirenengesänge der Bullen in der Endphase eines zyklischen Aufwärtstrends - mit Ausnahme der Sirenengesänge der Bullen in der Endphase eines langfristigen Aufwärtstrends.

Aber kann man Chance-Risiko-Verhältnisse an den Aktienmärkten überhaupt messen? Die vor allen bei Universitäts-Professoren weit verbreiteten Anhänger der Random-Walk-Hypothese verneinen diese Frage. Sie vertreten die Meinung, dass Aktienkurse einer statistischen Zufallsverteilung folgen und deshalb nicht prognostizierbar sind.

Große Teile der Finanzindustrie haben diese These mit offenen Armen aufgenommen. Sie nutzen sie als Argument, um ihren Kunden immer den Kauf von Aktien zu empfehlen. So schwer es mir fällt, das einzugestehen, aber diese weit verbreitete Vorgehensweise begründet tatsächlich ein tragfähiges Geschäftsmodell: es funktioniert! Denn die meisten Anleger sind nicht dazu bereit, einen Fondsmanager oder Vermögensverwalter zu bezahlen, wenn dieser die ihm anvertrauten Gelder nicht umgehend investiert, sondern - auf Chance-Risiko-Verhältnisse achtend - zum Abwarten rät.

Tanzen, solange die Musik spielt

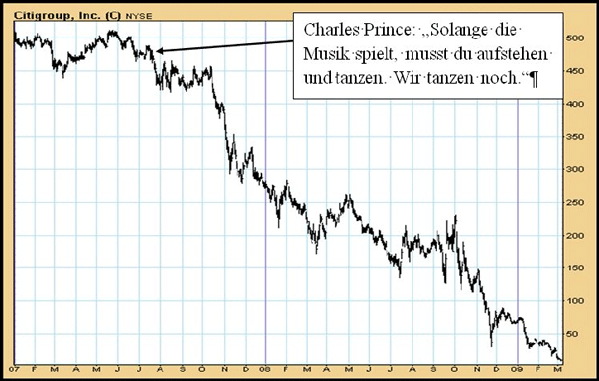

Viel kundenfreundlicher in diesem zugegebenermaßen etwas kuriosen Sinne - und obendrein auch sehr viel einfacher - ist es stattdessen, immer bullish zu bleiben, immer Aktien zu kaufen, immer voll investiert zu sein und nicht auf Chance-Risiko-Verhältnisse zu achten. Charles Prince, der ehemalige Vorstandsvorsitzende der damals größten Bank der Welt, der Citibank, hat es kurz vor Ausbruch der Finanzkrise im Sommer 2007 auf den Punkt gebracht, indem er sagte: "Wenn die Musik aufhört zu spielen - im Sinne von Liquidität -, dann werden die Dinge kompliziert. Aber solange die Musik spielt, musst du aufstehen und tanzen. Wir tanzen noch."

Wie dieser Tanz endete und wie kompliziert es tatsächlich wurde, das wissen Sie wahrscheinlich noch. Die Citibank-Aktie notierte damals bei 51,60 Dollar. Bis Ende Februar 2009 war sie auf 1,40 Dollar gefallen, und die Bank wurde schließlich auf Kosten des Steuerzahlers vor dem Bankrott gerettet. Mit anderen Worten: Der zwischenzeitlich geschasste wilde Tänzer Prince hatte die größte Bank der Welt ruiniert.

Wie alle anderen Dauerbullen der Welt tröstete er sich, seine Aktionäre und seine Kunden mit der lächerlichen Behauptung, niemand habe auch nur im Entferntesten ahnen können, wie schlimm es kommen werde. Dabei gab es durchaus Analysten, die nachweislich frühzeitig und sehr konkret auf die damals vorhandenen Risiken hingewiesen hatten. Gegen die süßen Sirenengesänge der Berufsoptimisten konnten sie sich aber nicht behaupten. Und nachdem das Kind dann in den Brunnen gefallen war, wollte das Heer der Bullen natürlich auch nicht an die Existenz dieser weitsichtigen Mahner erinnert werden.

Citibank-Aktie, 2007 bis 2009

Der Aktienkurs der damals größten Bank der Welt fiel um 98%. Sie wurde dann auf Kosten des Steuerzahlers vor dem wohlverdienten Untergang gerettet.

Quelle: www. decisionpoint.com

Quelle: www. decisionpoint.com