Athabasca Basin - The Place To Be beim kommenden Uran-Boom

12.11.2013 | Stephan Bogner

- Seite 3 -

• Andere grosse Uran-Lagerstätten kommen nur in Ländern mit beachtlichen geopolitischen Risiken und Ungewissheiten vor, insbesondere in Afrika, Russland und Kasachstan - ganz zu schweigen von kulturell unterschiedlichen bis schwierigen Verhandlungsweisen für ausländische/westliche Investoren, wodurch die Wertsteigerungspotentiale von öffentlichem Kapital, d.h. von privaten und institutionellen Investoren, begrenzt werden.

(2) Das AB ist unter-exploriert = der beste Uran-Bezirk der Welt für neue Entdeckungen + Schaffung von Shareholder Value

• Obwohl Kanada momentan nur auf Platz 4 der weltweit meisten (bekannten) Uran-Ressourcen steht, so ist es vor allem das AB, das noch grösstenteils unter-exploriert bereitsteht, wodurch sich die Möglichkeit für zahlreiche neue Entdeckungen eröffnet, um Kanada in Zukunft zu einem weltweit noch bedeutenderen Anteil an den Weltressourcen und dessen Produktion zu verhelfen.

• Da das AB das weltweit am hochgradigsten angereichte Uran-Becken ist, wurden in den letzten Jahrzehnte vor allem die am hochgradigsten verzerzten Projekte gefördert, allen voran im östlichen Teil des Beckens. Vor kurzem kamen hochgradige Entdeckungen in die Schlagzeilen, die in unter-explorierten Teilen des Beckens gemacht wurden, und zwar im südwestlichen Teil mit der PLS-Lagerstättenentdeckung von Fission/Alpha. Dies hat die Explorationsaktivitäten in diesem neuen Teil des Beckens merklich anschnellen lassen, wobei wir im Zuge neuer Entdeckungen auch kein Abschwächen in absehbarer Zeit erwarten.

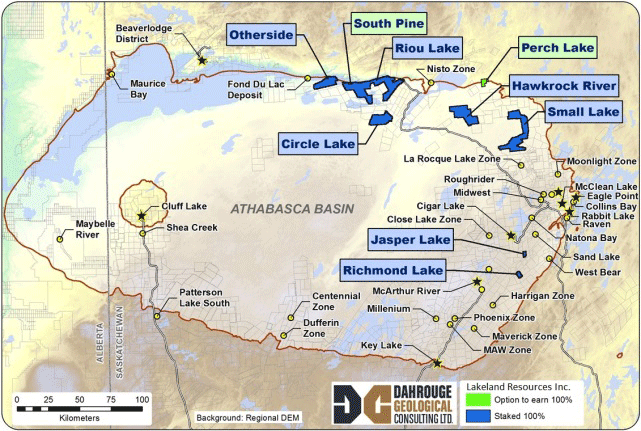

• Der nördliche Teil des Beckens wurde ebenfalls vernachlässigt, da Entdeckungen in anderen Teilen die Aufmerksamkeit auf sich zogen. Das bedeutet natürlich nicht, dass im Norden nur taubes Gestein vorkommt. Geologisch gesehen ist der Norden mindestens genauso aussichtsreich wie der westliche oder südliche Beckenteil. Daher werden auch Projekte im Norden unter die Lupe genommen. Ein kleines Unternehmen sticht hierbei besonders hervor: Lakeland Resources Inc. (TSX.V: LK; Marktkapitalisierung: 4 Mio. $). Nicht nur wurden zahlreiche, grosse Grundstücke akquiriert, sondern vielmehr konnten renommierte Branchenpersönlichkeiten gewonnen werden, da sie vom Potential wohl überzeugt sind. Unterstützt wird das Unternehmen von Jody Dahrouge von der Firma Dahrouge Geological Consulting. Er war mitwirkend bei der Grundstücksakquise ("staking") und -entwicklung von der J-Zone Lagerstätte, die alsdann von Denison übernommen wurde. Er war auch Mitglied des Teams, das sowohl die Patterson Lake South (PLS) als auch die Patterson Lake North (PLN) Lagerstätte identifizierte und "gestaked" hat. Jüngst am 23. Oktober wurde bekannt, dass John Gingerich einen Platz im Beratungsrat ("Advisory Board") von Lakeland besetzen wird. Er arbeitete für Eldorado Nuclear (mittlerweile Cameco) und verbrachte die meiste seiner Zeit im Freien zwischen Fond du Lac und Stony Rapids, und untersuchte dabei vor allem die Landstriche, die mittlerweile im Besitz von Lakeland sind, insbesondere das Riou Lake Grundstück, in das bereits über 3 Mio. $ an Exploration durch Eldorado Nuclear und UEX Corp. investiert wurde (einschliesslich moderner Geophysik). Lakeland konzentriert sich derzeit darauf, identifizierte Zielgebiete zu untersuchen; wie Gibbons Creek, wo die Tiefe bis zur uranangereicherten Unconformity-Schicht nur 50-250 m beträgt. Gesteinsproben von Gletscher-Geschieben zeigen bis zu 5% U3O8 an, wobei auf dem nahe gelegenen Grundstück von UEX Corp. (TSX: UEX; Marktkapitalisierung: 80 Mio. $) 11,3% U3O8 im Eis gefunden wurden. "Die Quelle konnte noch nicht identifiziert werden. Das gibt uns zusätzliche Zuversicht in die Region", sagte Ryan Fletcher (Direktor von Lakeland). Lakeland untersuchte Geröll und Findlinge ("boulders") und fand aussergewöhnlich hohe Urangehalte, oder wie es Fletcher sagt:

"Man könnte einige Entdeckungen im Becken aufzählen, die nach der Weiterverfolgung von "Boulders" stattfanden, wie Cluff Lake, Rabbit Lake, Collins Bay, Eagle Point und Patterson Lake South. Diese "Boulders" waren ein wichtiger Bestandteil des Entdeckungsprozesses Vor der PLS-Entdeckung war der ganze Augenmerk nach Osten gerichtet. Dann gingen Fission und Alpha in den Südwesten und erschufen einen völlig neuen Fokus. Viel Geld floss bereits in den Osten des Beckens, weswegen es dort auch mehr Lagerstätten gibt. Jetzt fliesst Viel in den Südwesten. Der Norden hat die Geologie und das Potential, aber noch nicht viel Aufmerksamkeit und Aktivität."

(3) Das AB wird das grösste Wachstum an Uran-Produktion verbuchen

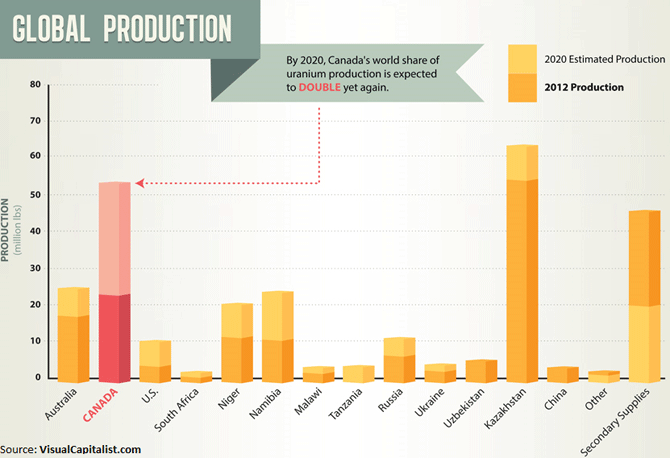

• Heute liefert das AB etwa 16% des weltweiten Minenangebots (nach Kazakhstan mit 35%).

• Es wir erwartet, dass Kanada seinen 2012 Minen-Output auf über 50 Mio. Pfund U3O8 bis 2020 verdoppelt und Kasachstan Platz 1 streitig macht, da vom Letztgenannten kaum Wachstum mehr erwartet wird. Kanadas sagenhaftes Wachstum soll hauptsächlich von den bekannten und bereits im Bau befindlichen AB-Lagerstätten kommen. Allerdings dürfte dieser Wachstum viel grösser ausfallen, da das AB grösstenteils unter-exploriert ist und zahlreiche Neuentdeckungen wohl bevorstehen, da eine erhöhte Explorationsaktivität im südwestlichen und nördlichen Teil des Beckens verzeichnet wird.

• Kein anderer Teil der Welt soll derart stark wachsen wie Kanada. Nur wo auch Wachstum ist, gibt es die Schaffung von Shareholder Value - das AB ist der beste Platz für Investoren, viel Geld mit viel Uran zu verdienen.

• Heute ist der grösste Uranproduzent Kasachstan, der mit 8 Minen mehr als 20% des Weltangebots bereitstellt, wobei von allen Projekten erwartet wird, nur marginal anzuwachsen. Die kasachische Wachstumsstory ist Geschichte und macht den Anschein, entweder bereits vorbei zu sein oder nahe dem Zenit zu sein. 2009 wurde Kasachstan der weltweit grösste Uranproduzent mit einem Weltanteil von 28%, gefolgt von 33% in 2010 und 35% in 2011. Dies wurde mit einer Steigerung der Minenförderung von 795 Tonnen im Jahr 1997 auf 6.637 in 2007 erreicht, und 21.317 Tonnen Uran 2012. Von Kasachstans 17 aktiven Minen gehören 5 vollständig Kazatomprom, welches Staatsunternehmen weitere 12 Joint Ventures mit ausländischer Beteiligung kontrolliert; allen voran mit Areva, Cameco, Uranium One Inc. (TSX: UUU; Marktkapitalisierung: 3 Mrd. $) und japanischen Konsortien.

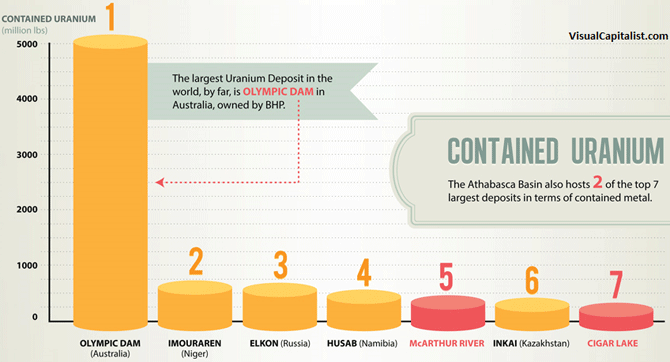

• Gleiches gilt für Australien - der weltweit 3. Grösste Uranproduzent nach Kasachstan und Kanada, und obwohl sie die meisten (31%) bekannten Uranressourcen weltweit besitzen - kein signifikantes Produktionswachstum wird in absehbarer Zeit erwartet. 2012 produzierte Australien 6.991 Tonnen Uran, deutlich weniger als die 9.512 Tonnen in 2005 und 7.578 Tonnen im Jahr 2000. Traditionell kommen 90% der australischen Jahresproduktion aus nur 2 Minen: Olympic Dam (3.993 Tonnen U3O8 im Jahr 2012) und Ranger (3.710 Tonnen). Olympic Dam (Untergrund-Mine) beherbergt noch 360.000 Tonnen an U3O8-Reserven und 2.5 Mio. Tonnen an Ressourcen ("measured, indicated & inferred"), während Ranger (Tagebau) rund 10.000 Tonnen an Reserven und 63.000 Tonnen an Ressourcen ("measured, indicated & inferred") beheimatet.

• Kanada war für viele Jahre mit einem Weltanteil von 22% der weltweit grösste Uranproduzent, jedoch wurde das Land 2009 von Kasachstan überholt. Heute kommt der kanadische Output hauptsächlich von der McArthur River Mine im südöstlichen Teil des AB, welche die grösste Uranmine der Welt ist. Es wird erwartet, dass sich die kanadische Minenleistung ab 2014 signifikant steigern wird, da neue Lagerstätten in Produktion gebracht werden. Im Jahr 1959 waren 23 Minen und 19 Verarbeitungsanlagen in Kanada in Betrieb, womit Uran im Wert von 330 Mio. $ exportiert wurde (was mehr war als jeder andere Rohstoff). In den 1960-70ern wurden zahlreiche neue Entdeckungen im AB gemacht.

Die Minen Rabbit Lake, Cluff Lake und Key Lake starteten mit der Produktion 1975, 1980 und 1983, die bis 2000 für den grössten Anteil der kanadischen Uranproduktion verantwortlich waren (14.223 Tonnen U3O8 in 1998). Cluff Lake, Key Lake und der ursprüngliche Tagebau von Rabbit Lake wurden bereits ausgebeutet (Untergrund-Abbau findet nun in der Rabbit Lake Mine statt). Die Minen, die erst vor einem Jahrzehnt mit der Produktion begannen, haben heute den grössten Anteil an Kanadas Gesamtförderung.

Es wird erwartet, dass die Uranproduktion signifikant gesteigert wird, da zahlreiche neue Minen, die entweder geplant oder bereits gebaut werden, in Produktion gehen. Die 2 grössten Projekte sind Camecos Cigar Lake Mine und Arevas Midwest Mine, die beide im östlichen Teil des AB vorangetrieben werden. Die Verarbeitungsanlage ("mill") von McClean Lake wurde modifiziert, um Erz aus beiden Minen behandeln zu können. Die Rabbit Lake Mill soll ebenfalls modifiziert werden, um Erz aus Cigar Lake aufzunehmen. Für Cigar Lake ist eine Jahresproduktion von 8.200 Tonnen U3O8 geplant und für Midwest etwa 2.600 Tonnen im Jahr.