Spanien - eine tickende Zeitbombe

21.11.2013 | Nadine Smeding

Die Eurokrise scheint hinter uns zu liegen. Die europäischen Staatshäupter konnten ihre Sommerferien dieses Jahr genießen, ohne Hals über Kopf und vorzeitig die Heimreise antreten zu müssen. Der Euro hat sich beruhigt.

Die Eurokrise scheint hinter uns zu liegen. Die europäischen Staatshäupter konnten ihre Sommerferien dieses Jahr genießen, ohne Hals über Kopf und vorzeitig die Heimreise antreten zu müssen. Der Euro hat sich beruhigt. Angela Merkel hat die Wahlen in Deutschland überzeugend gewonnen, die Anleihezinsender Problemländer Spanien und Italien rangieren auf dem Niveau, das sie auch vor der Rezession hatten. Daraus schließen Wirtschaftsexperten, dass die Rezession vorbei ist. Zu schön, um wahr zu sein - finden wir. Ein Blick auf Spanien reicht aus und es sollte klar sein, dass es nur eine Frage der Zeit ist, wann der Euro wieder kriselt.

Der Yellowstone-Effekt

Vor gut 100 Jahren hat die amerikanische Forstverwaltung beschlossen, in Sachen Waldbränden eine Nulltoleranzstrategie zu fahren. 1988 kam es zu einem gigantischen Waldbrand, bei dem rund 30 Mal mehr Waldfläche in Flammen aufging als je zuvor. Nachdem 36% des Yellowstone Parks in Schutt und Asche lag, war es einer Kaltfront zu verdanken, dass das Feuer nicht weiter wütete.

Was war passiert? Die feueranfälligsten Bäume wurden verschont und "gerettet". Dadurch entstand eine heikle Situation: Die Blätterdichte nahm zu, vor allem von schnell brennenden Bäumen. Die Jahre vergingen und die Stunde der Wahrheit schlug. Die Verwalter des Yellowstone Parks dachten, sie hätten alles unter Kontrolle - bis klar wurde, dass dies schlicht eine Illusion war.

Mark Spitznagel schreibt, dass dieser Yellowstone-Effekt eine prima Metapher für die Unterdrückung und Aufschiebung von Schmerz ist. Und das rächt sich. Die Unterdrückung von Waldbränden hat zu einem der größten Waldbrände in der Geschichte geführt. Spitznagel empfiehlt darum Folgendes: Abfackeln lassen und als Verlustposten abbuchen. Kann die Unterdrückung von Verlustposten durch die spanischen Banken nun wieder zu einem spektakulären Kreditdrama führen?

Spanische Bankbilanzen: ein Abenteuertrip

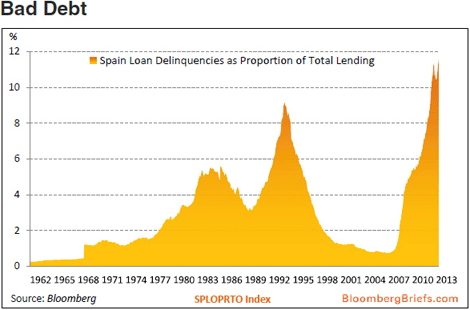

Darum lautet die Frage: Wie können die Zahlungsrückstände bei Hypotheken so bewegungslos bleiben und die Arbeitslosigkeit gleichzeitig auf über 25% in die Höhe schießen? Die Antwort findet sich nach kurzen Nachforschungen und ist auch durchaus deutlich: Problemfälle werden der Einfachheit halber unter den Teppich gekehrt. Nichtzahler werden mit günstigen Neufinanzierungen von bestehenden Schulden in die Falle gelockt. Der Schmerz wird kurzfristig betäubt.

Eine Neufinanzierung löst jedoch das Kernproblem nicht. Sie bietet höchstens eine Lösung für ein Liquiditätsproblem, ändert aber nichts an einer Zahlungsunfähigkeit. Inzwischen sind ein paar Jahre vergangen und die Tilgungskapazitäten der Hypothekenbesitzer sehen immer noch nicht rosig aus. Um genauer zu sein: Der Schuldenberg ist schlicht und ergreifend größer geworden.

Nehmen wir Herrn Diaz, ein 49-jähriger Kundenberater. Seine Rettung war nur von vorübergehender Art. 2007 erhielt er eine Hypothek in Höhe von 600000,- mit einer tollen Wohnung in einem Madrider Vorort als Sicherheit. Alles schien in bester Butter. Dann kam das Jahr 2008, in dem die Einkünfte seiner Frau dahin schmolzen. Sie hatte bis dahin ein erfolgreiches Cateringunternehmen für Bauarbeiter geleitet, die von der damaligen Immobilienblase profitierten. Die Hypothek konnte nicht mehr bezahlt werden. Die Caixabank machte Diaz daraufhin ein hoffnungsspendendes Angebot.

Die gesamte Hypothek sollte neufinanziert und sogar erhöht werden. Damit konnte er selbst seine Kreditkartenschuld finanzieren. Leider war die Erhöhung der Schulden keine Lösung. Im Juli war wieder kein Geld mehr vorhanden, um die Hypothek abzuzahlen: Diaz war zahlungsunfähig. "Für mich ähnelte das Zahlen oder Nichtzahlen der Hypothek dem Gefühl, an einem Tag Brot zum Essen zu haben und am nächsten Tag wieder zu hungern." Inzwischen hat er eine andere Einstellung: "Komme, was wolle." Das ist auch der Grund, dass die Zahlungsrückstände in Spanien inzwischen Rekordhöhen erreicht haben. Über 12% aller Kredite werden derzeit nicht mehr zurückgezahlt.