Trauen Sie Ihrem Instinkt

22.11.2013 | Michael J. Kosares

Halten Sie die nicht abreißen wollenden Kursgewinne am Aktienmarkt für unfassbar? Möglicherweise sollten Sie jetzt auf Ihren Instinkt hören

Halten Sie die nicht abreißen wollenden Kursgewinne am Aktienmarkt für unfassbar? Möglicherweise sollten Sie jetzt auf Ihren Instinkt hören

Es gab einen fast religiösen Glaube an die Technologie-Bubble, die Dot-Com-Bubble, die Immobilien-Bubble und unzählige andere Vermögenswert-Bubbles; und auch jetzt werden die Menschen wieder ihrem Glauben folgen, bis sie wieder mit der Wirklichkeit konfrontiert werden - und zwar auf die aller ungemütlichste Art und Weise. Die unverwüstliche Marktelastizität in den späten Bubble-Phasen ist zum Teil auch der Grund, warum sich die Investoren bis zum Markttief an ihre Vermögenswerte klammern und immer weiter hoffen. In diesem Marktzyklus, wie auch in all den anderen Marktzyklen, wird es nur wenigen Anlegern gelingen, die eigenen Positionen abzustoßen und an den nächsten noch Dümmeren weiterzureichen, kurz nachdem das Markthoch erreicht wurde. John P. Hussman, Ph.D (Hussman Funds)

Im letzten Monat haben wir übermäßig viele Anrufe von Kunden bekommen, die alle auf die eine oder andere Art zu verstehen gaben, dass ihnen diese Situation nicht "geheuer" ist. Fast jeden Tag schießen die Aktienkurse weiter in die Höhe, obgleich das Verbrauchervertrauen die niedrigsten Stände seit neun Monaten erreicht hat und Morgan Stanley die schlimmsten Weihnachtsabsätze seit 2008 prognostiziert, das BIP-Wachstum kraftlos und die Arbeitslosenquote unverändert hoch bleibt. Die eigentliche Basis eines steigenden Aktienmarktes - eine gesunde, kräftige Wirtschaft - wurde über den Haufen geschmissen; das Festhalten der Fed an QE hat rationale, auf Fundamentaldaten basierende Analyse verdrängt. Wen wundert es also, dass manche ein mulmiges Gefühl überkommt.

Beim genaueren Hinschauen zeigen sich auch einige "Zufälle", die nahelegen, dass ein solches Gefühl nicht ganz unberechtigt ist.

Ziehen Sie auch Folgendes in Betracht:

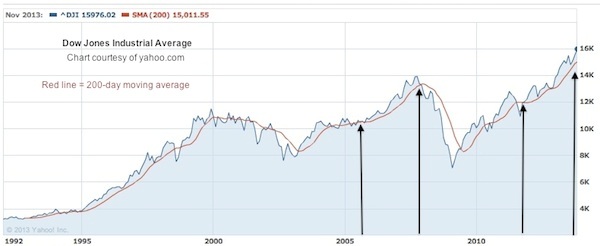

24 Monate in Folge hat der Dow Jones Industrial Average oberhalb seines 200-Tage-Durchschnitts (rote Linie im Diagramm oben) geschlossen - seit November 2011 (im Chart markiert). Ähnlich dauerhafte Kursentwicklungen oberhalb der 200-Tage-Linie hatte es zuletzt im Zeitraum zwischen Oktober 2005 und November 2007 gegeben - insgesamt 25 Monate (siehe Chart). Und jeder weiß, was 2008 am Aktienmarkt passierte.

Eine weitere interessante Parallele findet sich in der prozentualen Entfernung des Kurses vom 200-Tage-Durchschnitt. Der DJIA bewegt sich grob gesagt in einer engen Spanne von 5% zu seinem 200-Tage-Durchschnitt. Abweichungen über diese 5%-Spanne hinaus sind der Regel von Korrekturen gefolgt. Das jüngste Beispiel stammt vom April 2011, als der DJIA 12,4% oberhalb seines 200-Tage-Durchschnitts schloss. Bis September gab der Index dann um fast 2.000 Punkte nach - er fiel von 12.810,50 Punkten auf 10.913,4. Heute liegt der DJIA fast 7% oberhalb dieser Linie. Prozentual betrachtet, sind damit noch nicht die Stände von April 2011 erreicht, doch immerhin ist das Ausmaß fast identisch mit November 2007.

Ben Inker vom GMO veröffentlichte im vierteljährlich erscheinenden Newsletter des Unternehmens eine interessante Analyse zum Aktienmarkt. GMO hat den Ruf, unvoreingenommen zu sein - nie zu positiv und nie zu negativ; das Unternehmen verwaltet zudem Vermögenswerte in Höhe von 100 Mrd. $ für Rentenfonds, Stiftungen und akkreditierte Investoren.

In seinem letzten Bericht schreibt Inker:

Angesichts eines KGV für S&P 500-Werte von mehr als 19 sowie Verkaufsrenditen, die 42% über dem historischen Durchschnitt liegen, würde sich unseren Schätzungen nach eine Überbewertung des S&P von ungefähr 75% ergeben.

Sein anschließendes Fazit:

Genug der Details. Der für uns wichtige Punkt ist und bleibt folgender: Der US-Aktienmarkt hat Stände erreicht, die allem Anschein nach nicht mehr jene Aktien-Gewinne garantieren können, an die sich Aktienanleger inzwischen gewöhnt haben. Unsere weiterführenden Analysen bestätigen also nur unsere frühere Ansicht bezüglich der Attraktivität des US-Aktienmarktes - oder aber eher seiner mangelnden Attraktivität."

Inker steht damit nicht allein. Auch wenn das bullische Getöse nach wie vor die Stimmen der Schwarzseher erstickt, so werden derartige Analysen jetzt immer häufiger veröffentlicht.