Langfristiges Ende der Goldhausse oder nur Verschnaufpause?

23.11.2013 | Thorsten Proettel

- Seite 2 -

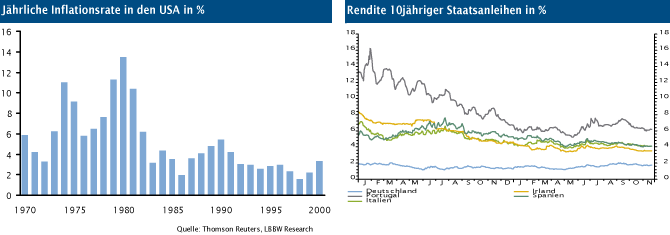

US-Fed stemmtesich erfolgreich gegen InflationDie Baisse des Goldpreises in den 1980er Jahren war zu einem guten Teil der geänderten Geldpolitik der US-Notenbank Fed geschuldet, die auch auf den Rest der westlichen Welt ausstrahlte. Der neue Notenbankchef Paul Volcker stemmte sich mit Leitzinsen von mehr als 20% p.a. erfolgreich gegen die Geldentwertung. Die Inflationsrate sank deutlich und damit auch das Interesse an Gold (siehe dritter Chart).

Auf seinem Weg ignorierte Volcker die Stimmen aus der Wirtschaft und nahm so-gar eine Rezession in Kauf, die dem US-Präsidenten Jimmy Carter bei der Wahl Ende 1980 vermutlich das Amt gekostet hat. Dessen Nachfolger Ronald Reagan setzte auf eine wirtschaftliche Belebung durch steuerli-che Entlastungen für Unternehmen. In Großbritannien schlug Premierministerin Margaret Thatcher ebenfalls den Wegeiner so genannten angebotsorientierten Poli-tik ein. Bei aller berechtigten Kritik an "Reagonomics" und "Thatcherismus" muss festgehalten werden, dass die Maßnahmen zu einer ökonomischen Normalisierung nach den volatilen 1970er Jahren führten und Gold spiegelbildlich an Attraktivität einbüßte.

Historie stützt die Meinung vieler Anleger

Die Lehre aus den zwei Goldbaissen spiegelt vermutlich gut die Meinung heutiger Anleger wider. Sie kann folgendermaßen zusammengefasst werden:Wenn wie im Jahr 1975 gilt, dass der bisherigenKrise die nächste folgt, dann stelltdie derzeitige Goldbaisse vermutlich nur eine kurze Verschnaufpause dar und für die kommenden Jahre wären höhere Preise gut möglich. Wenn die aktuellen Probleme aber so wie in den 1980er Jahren beherztangepackt werden, dann ist ein dauerhaft niedrigeres Investmentinteresse mit entsprechendem Einfluss auf die Goldnotierungen wahrscheinlich.

Normalisierung in Sicht?

Die Feststellung, in welcher von beiden Welten wir leben, ist allerdings keineswegs trivial. Seit der Pleite von Lehman Brothers im Jahr 2008 wurde sowohl diesseits als auch jenseits des Atlantiks viel unternommen, um das Bankengewerbe robuster zu machen. Eine ähnlich folgenreiche Insolvenz eines großen Kreditinstituts ist heute weniger wahrscheinlich. Auch bezüglich der Eurokrise wurden nach anfänglichem Zögern v iele wichtige Schritte eingeleitet, um einen Flächenbrand zu verhindern. In erster Linie sind hierbei die unkonventionellen Maßnahmen der EZB zu nennen.

Unter Mario Draghi wird die Notenbank alles unternehmen, um ein Auseinanderbrechen ihres Währungsgebietes zu verhindern. Das Absinken der Anleihenrenditen in den letzten Monaten dokumentiert die Glaubwürdigkeit dieser Ankündigung aus Sicht der Marktteilnehmer (siehe Chart). Zudem deuten die Frühindikatoren eine konjunkturelle Belebung auch im südlichen Teilder Eurozone im kommenden Jahr an, so dass die Politik zusätzliche Zeit für Strukturreformen gewinnt.

Reformstau in Europa, Probleme im Rest der Welt

Auf der anderen Seite ist fraglich, ob die Zeit genutzt werden wird. In Italien stockt der Reformprozess, in Frankreich wurde er noch nicht einmal begonnen und in Portugal hat sich die Gefahr einer Überschuldungskrise in den letzten Monaten eher erhöht. Griechenland dürfte an einem zweiten Schuldenschnitt nicht vorbeikommen. Finden keine substantiellen Änderungen statt, dann könnten die Ungleichgewichte mittel-bis langfristig die Möglichkeiten der EZB überfordern.

Finanzmarktturbulenzen wären die unausweichliche Folge. Bezüglich der USA monieren Skeptiker, dass es keineswegs klar ist, ob die in den letzten Jahren bereitgestellt Liquidität wieder problemlos aus dem Markt abgezogen werden kann. Die heftigen Wechselkursschwankungen nach Ankündigung des Tapering deuten gewisse Schwierigkeiten an.

Fazit

Unter dem Strich ist es derzeit noch zu früh, um eine gut fundierte Prognose über den weiteren Verlauf abzugeben. Es zeigt sich aber auch, dass strategische Goldanlagen zur Risikodiversifizierung weiterhin ihre Berechtigung haben.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.