Goldpreis testet nochmals seine fundamentale Untergrenze

06.12.2013 | Dr. Uwe Bergold

- Seite 2 -

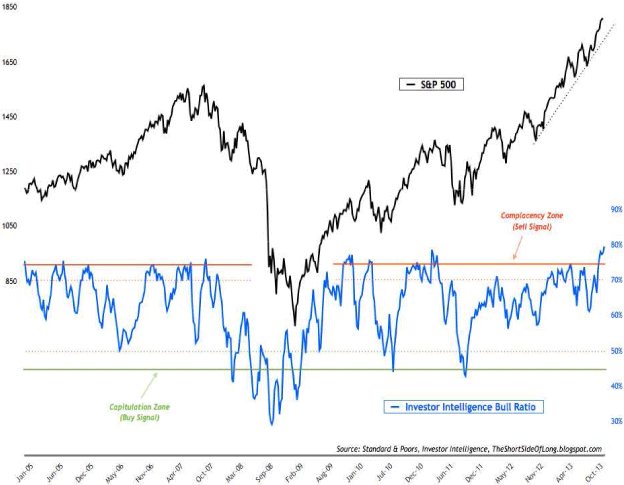

Abb. 5: S&P 500 (schwarz) vs. Investor IntelligenceSurvey (blau) von 01/2005 bis 11/2013

Quelle: THE SHORT SIDE OF LONG

Quelle: THE SHORT SIDE OF LONG

Betrachtet man nun den deutschen Leitaktienindex ohne den mit eingeflossenen Dividenden in Abbildung 4, so stellt man fest, dass trotz der überall vorherrschenden Aktien-Euphorie die Kurse noch immer unterhalb ihres strategischen Hochpunktes im März 2000 notieren. Noch signifikanter sichtbar wird die langfristige Kontraktion, wenn man die Aktienmärkte in Unzen Gold bewertet (siehe hierzu bitte unteren Teil in Abb. 4). Es gibt aktuell keinen Aktienindex weltweit, der nicht seit dem Jahrtausendwechsel, in Unzen Gold bewertet, langfristig fällt.

Trotz aller Euphorie und der dreijährigen Outperformance der Standardaktien gegenüber den Edelmetallinvestments, ist für uns die langfristige Kontraktion ("Krise") und somit gleichzeitig langfristige Gold(minen)-Hausse erst dann beendet, wenn die Aktienmärkte fundamental unterbewertet und gleichzeitig langfristig - in Unzen Gold ("Marktgeld") bewertet - wieder in einem Aufwärtstrend sind.

Was folgte in der Geschichte immer nach solchen Goldminen-Korrekturen?

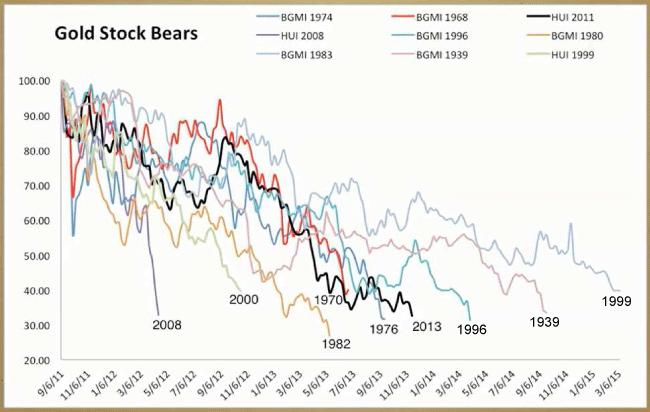

Abb. 6: Alle Goldminenextremkorrekturen seit 1939

Quelle: THE DAILY GOLD

Quelle: THE DAILY GOLD

Auch wenn man alle Extremkorrekturen der Goldminen, nicht nur die in den strategischen Haussen, sondern zusätzlich auch die in den langfristigen Gold-Baissen analysiert, so liegt die aktuelle Korrektur der Edelmetallaktien (Graph 2013 in Abb. 6) in der finalen Zielzone aller vorherigen taktischen Abwärtstrends der letzten 74 Jahre. Betrachtet man die Renditen nach Beendigung der mittelfristigen Korrekturen, so kann man die Prämien ablesen, die anschließend für die extrem emotionale Belastung bezahlt wurden. Da wir uns weiterhin eindeutig, seit dem Millenniumswechsel, in einer strategischen Gold-Hausse und gleichzeitig in einer säkularen Aktien-Baisse (siehe hierzu bitte Abb. 3) befinden, sollten sich Goldmineninvestoren mit den Renditen nach 2000 (HUI), 2008 (HUI), 1970 (BGMI) und 1976 (BGMI) beschäftigen:

- Nach dem Tief im Jahr 2000 stiegen die Goldminen in 3 Jahren um 640 Prozent

- Nach dem Tief im Jahr 2008 stiegen die Goldminen in 3 Jahren um 326 Prozent

- Nach dem Tief im Jahr 1970 stiegen die Goldminen in 4 Jahren um 606 Prozent

- Nach dem Tief im Jahr 1976 stiegen die Goldminen in 4 Jahren um 560 Prozent

- Nach dem Tief im Jahr 2013 stiegen die Goldminen in ? Jahren um ??? Prozent

Der Goldminensektor beschleunigte in diesem Jahr seine Abwärtsbewegung (Finalbewegung der seit 2011 laufenden Korrektur) in historischem Maße, begleitet von einer Endzeitstimmung, vergleichbar mit der im Jahr 2000 (damals strategisches Gold- und Goldminentief nach einem 20-jährigen Bärenmarkt). Die Abbildung 6 zeigt jedoch, dass es solche Extrem-Baissen in der Geschichte schon immer gab und auch zukünftig immer geben wird. Und dies ist auch unabhängig von der Anlageklasse. Ob Aktien, Immobilien oder Rohstoffe: Der Zyklus wechselt immer von taktischer Hausse zu Baisse und wieder zum taktischen Bullenmarkt.

Entscheidend für die anschließende Rendite (Prämie), nach solch einer brutalen Korrektur, war jedoch immer, ob sich der Markt in einer strategischen Hausse oder Baisse befand. Denn nur innerhalb einer langfristigen Hausse, explodierten die Kurse im Anschluss der taktischen Baisse förmlich. Aufgrund der historischen Überbewertung der Aktienindizes, befinden wir uns mit absoluter Sicherheit noch weiterhin in einer strategisch langfristigen Gold-Hausse und somit in einem langfristigen Goldminen-Bullenmarkt, der zum Jahrtausendwechsel begann.

Edelmetallaktien auf historischem Unterbewertungsniveau

Abb. 7: GOLD und XAU-Index in USD (oben) vs. XAU-Index in Unzen Gold (unten) von 1983 bis 2013

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Während sich die Standardaktienmärkte auf historischem Überbewertungsniveau bewegen, befinden sich spiegelbildlich die Edelmetallaktien auf noch nie dagewesenem Unterbewertungsterrain. Im Paniktief 2008 lag das Kurs-Buchwert-Verhältnis der Senior-Goldproduzenten bei 1. Aktuell liegt es beim Senior-Gold-Miners ETF (GDX) bei 0,87 und beim Junior-Gold-Miners ETF (GDXJ) bei 0,63(!).

Auch bei der Betrachtung des XAU Gold- & Silberminen-Index gegenüber dem Goldpreis (siehe hierzu bitte Abbildung 7) sticht einem die aktuelle Bewertungsanomalität sofort ins Auge. Innerhalb der letzten 30 Jahre, seitdem es diesen Index gibt, konnte man bis 2008 relativ einfach der, um 0,25 oszillierenden, XAU-GOLD-Zyklik taktisch folgen (siehe hierzu bitte unteren Teil in Abbildung 7). Gekauft wurde bei einem XAU-GOLD-Ratio von unter 0,20. Verkäufe nahm man vor, wenn dieses Verhältnis über 0,30 stieg. Seit Beginn der strategischen Gold-Hausse im Jahr 2000, gab es kein Verkaufssignal mehr.