Gold als Absicherung gegen Stagflation und Hyperinflation (Teil III und IV)

26.02.2014 | Michael J. Kosares

") (Der folgende Artikel ist der dritte Teil einer fünfteiligen Serie über die Goldpreisentwicklungen in Zeiten von Deflation, chronischer Disinflation, rapider Stagflation und Hyperinflation.In der dritten Folge geht es um die Absicherungsfunktion des Goldes in Zeiten eines stagflationären Einbruchs, wie er sich in den 1970er Jahren ereignet hatte.)

(Der folgende Artikel ist der dritte Teil einer fünfteiligen Serie über die Goldpreisentwicklungen in Zeiten von Deflation, chronischer Disinflation, rapider Stagflation und Hyperinflation.In der dritten Folge geht es um die Absicherungsfunktion des Goldes in Zeiten eines stagflationären Einbruchs, wie er sich in den 1970er Jahren ereignet hatte.)Gold als Absicherung gegen rapide Stagflation (Vereinigte Staaten vom Amerika 1970er)

Im heutigen globalen Fiat-Geldsystem gilt, wenn die Wirtschaft ins Trudeln gerät, kommt es in der Regel zu einem gemeinsamen Anstieg der Arbeitslosigkeit und der Inflationsraten. Das Wort Stagflation setzt sich aus den Wörtern "Stagnation" und "Inflation" zusammen.

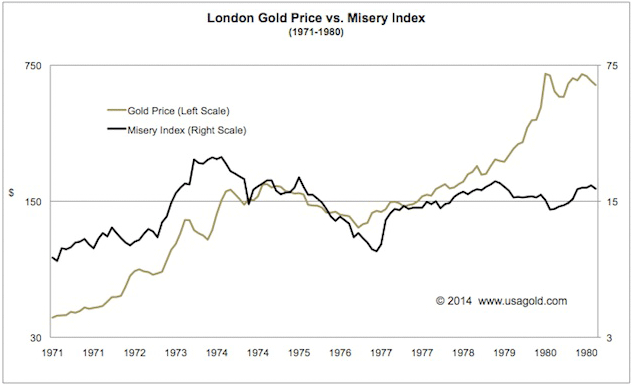

Zur Beschreibung der wirtschaftlichen Situation fasste der damalige US-Präsident Ronald Reagan die Arbeitslosigkeit und die herrschende Inflation zusammen und gab der Kombination den berühmten Namen "Misery Index" (Elendsindex). Als der Misery Index im Verlauf des Jahrzehnts immer höher stieg, zog auch der Goldpreis mit, wie man im Diagramm unten sehen kann.

Der Chart erzählt uns, wie man auf den ersten Blick sehen kann, die Geschichte vom Gold als Absicherung gegen rapide Stagflation. In diesem Zeitraum von 10 Jahren hatte sich der Misery Index mehr als verdreifacht - Gold hingegen stieg fast um das 16-fache. Ein Großteil dieser Zuwächse wird auch mit jenem Druck erklärt, der sich im Rahmen der langjährigen, staatlich verordneten Preisfixierung während der Goldstandardjahre aufgestaut hatte. Doch auch wenn man dem Einfluss dieser Goldpreisfixierung Rechnung trägt, lässt sich kaum bestreiten, dass der Goldpreis bereitwillig und direkt auf der Misery Index der stagflationären 1970er reagiert hatte.

In gewisser Weise erlebten die Vereinigten Staaten in den 1970ern den ersten rapiden stagflationären Einbruch, und zwar in Folge der Aufhebung des Goldstandards durch Präsident Nixon im Jahr 1971. Nachdem die USA in den 1970ern Bekanntschaft mit diesen Entwicklungen gemacht hatten, ergaben sich von Zeit zu Zeit ähnliche Situationen auch in anderen Nationalstaaten. Man denke dabei an Argentinien (Ende der 1990er) und auch an die Asien-Krisen (1997) sowie Mexiko (1986).

In jedem dieser Fälle führte der Anstieg des Misery Index auch dazu, dass jene Investoren, die Zuflucht in Gold gesucht hatten, ihre Vermögen schützen konnten, während die Krisen eine Phase nach der anderen durchliefen.

Glücklicherweise hielten sich die stagflationären Erfahrungen, die die USA in den 1970ern gemacht hatten, noch relativ im Rahmen, zumindest dahingehend, dass die Situation nicht eskalierte und nicht zu einem deflationären oder hyperinflationären Zusammenbruch führte. Diese eher moderaten Entwicklungen sind jedoch häufig Vorspiele noch kommender, schwerwiegenderer und schädlicherer Ereignisse. Insgesamt betrachtet lassen sich Stagflationen, egal wie lange oder schwer, nicht als irrelevant für die Mittelklasse einstufen.

Kaum jemand würde sich heute durch die Tatsache beruhigen lassen, dass ein Misery Index wie damals eben nicht die 100 %-Schwelle pro Jahr durchschritten hatte oder nicht in hyperinflationäre und deflationäre Zustände umbrach. Allein die schreckliche Vorstellung eines zweistelligen Misery Index reicht für eine umsichtige Portfolio-Planung aus, bei der Gold als Absicherung dient.

Gold als Absicherung gegen Hyperinflation (Teil IV)

(Der folgende Artikel ist der vierte Teil einer fünfteiligen Reihe über die Goldpreisentwicklungen in Zeiten von Deflation, chronischer Disinflation, rapider Stagflation und Hyperinflation. Der vierte Teil beschäftigt sich mit der Absicherungsfunktion des Goldes während eines hyperinflationären Zusammenbruchs.)

Andrew Dickson White schließt seinen zum Klassiker gewordenen historischen Aufsatz zur Hyperinflation Fiat Money Inflation in France mit einer in der Finanzliteratur berühmt gewordenen Zeile: Aus all dem lässt sich eine Erkenntnis ziehen, über die jeder denkende Mensch tunlichst nachsinnen sollte.

Andrew Dickson White schließt seinen zum Klassiker gewordenen historischen Aufsatz zur Hyperinflation Fiat Money Inflation in France mit einer in der Finanzliteratur berühmt gewordenen Zeile: Aus all dem lässt sich eine Erkenntnis ziehen, über die jeder denkende Mensch tunlichst nachsinnen sollte. Diese Erkenntnis lautet, dass eine Verbindung zwischen übermäßiger Papiergeldemission eines Staates, Inflation und der Zerstörung der Ersparnisse der Mittelklasse besteht, die in der jüngsten Geschichte immer wieder ignoriert wurde, und zwar in einem solchen Ausmaß, dass die aufgeklärten Sparer dieser Welt schon darüber nachsinnen, ob diese Lektion der Geschichte jemals gelernt wird.

In Whites Essay geht es darum, wie gute Menschen - die nur die nobelsten aller Absichten hegen - eine ganze Nation ins monetäre Chaos anstürzen lassen können, nur um politischen Zielen gerecht zu werden. In Whites Essay steckt aber noch etwas anderes - etwas vielleicht viel Tiefgründigeres. Demokratische Institutionen, so ruft White uns in Erinnerung, haben - so wohlmeinend ihre Absichten auch sein mögen - eine schicksalhafte, fast schon vorherbestimmte Neigung zur Geldschöpfung, wenn sie sich durch unbequeme Umstände in die Ecke gedrängt sehen.

Käme es in den Vereinigten Staaten zu einem hyperinflationären Schock, geriete auch sofort der Weltreservestatus des US-Dollar unter Druck. Noch bis vor Kurzem konnten sich die Vereinigten Staaten einer kräftigen, weltweiten Nachfrage nach ihren Staatspapieren erfreuen. Dies ließ wiederum die negativen Effekte der staatlichen Defizite in den Hintergrund treten.

Jetzt aber, in einem konstant niedrigen Zinsumfeld und weltweit wachsender Sorge, um die womöglich außer Kontrolle geratenen US-Defizite, bricht die ausländische Unterstützung für den US-Staatsschuldenmarkt weg. Mangels internationaler Käufer sah sich die Federal Reserve schon gezwungen, einen immer erheblicheren Teil der Staatsschulden zu monetisieren - die moderne Entsprechung des Gelddruckens. Angesichts rückläufiger Nachfrage aus dem Ausland, bleibt noch abzuwarten, ob die US-Zentralbank tatsächlich ihrem Versprechen einer Reduktion der Staatsanleiheankäufe gerecht werden kann.