Tödliche deflationäre Unterströmungen

10.03.2014 | Clif Droke

Trotz der allgemein positiven Situation am US-Aktienmarkt und Verbesserungen im US-Einzelhandel, lauert der getarnte Feind, auch Deflation genannt, weiterhin im Dunklen.

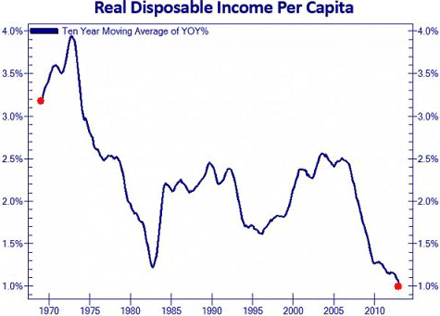

Trotz der allgemein positiven Situation am US-Aktienmarkt und Verbesserungen im US-Einzelhandel, lauert der getarnte Feind, auch Deflation genannt, weiterhin im Dunklen.Schauen Sie sich den folgenden Chart für das verfügbare Realeinkommen in den USA an (von Zerohedge.com zur Verfügung gestellt). Er zeigt den eigentlichen, fundamentalen Zustand der Realwirtschaft und zeugt davon, dass die Deflation nach wie vor präsent ist.

David K. Barker (marketcycledynamics.com) kommentierte diesen Einbruch bei den tatsächlich verfügbaren Einkommen folgendermaßen: Das Schockierendste daran ist, dass die Disinflation jetzt fast schon an Deflation grenzt, und das zu einer Zeit, in der 85 Mrd. $ pro Monat rausgepumpt werden. Die einzig wahre Lösung ist die Wiederherstellung des Preisfindungsmechanismus des Marktes; gebt dem Markt jetzt die Deflation, die er will und die Weltwirtschaft wird sich schneller in Richtung des kommenden Langwellen-Frühlings" bewegen können.

Die gute Nachricht ist, dass der langfristige deflationäre Zyklus, der für die gedrückten Einkommen und Löhne verantwortlich ist, voraussichtlich gegen Ende dieses Jahres seine Talsohle erreichen wird. Grund zur Sorge ist allerdings, dass die Deflation immer noch nicht ihre magische Arbeit verrichten darf - d.h. die Reinigung der Wirtschaft von Ungleichgewichten, wozu auch (und besonders) die hohen Einzelhandelspreise zählen. Die Nullzinspolitik der Federal Reserve hat vielen Produzenten, welche eigentlich während des Kreditcrashs hätten dicht machen müssen, das Überleben ermöglicht. Darüber hinaus hat die Nullzinspolitik die allgemeinen Auswirkungen der Deflation auf Finanzmarktanlagen und Verbraucherpreise verschleiert. Der nächste langfristige Inflationszyklus wird im Jahr 2015 von einem deutlich höheren Niveau aus starten - höher als es ohne Deflationsbremsung der Fall gewesen wäre.

Die Geldpolitik der Fed war in den letzten Jahren vom Gedanken geprägt, der Deflation alles erdenklich Mögliche entgegenzuschmeißen. Politisch gesprochen, heißt das: Deflation ist für Washington nicht hinnehmbar, weil sie die Unternehmensprofite sinken lässt und somit auch (vorrübergehend) die Steuereinnahmen. Die langfristigen Vorteile des ungehemmten Wirkens der Deflation sind jedoch grenzenlos. Da sich der 60-Jahre-Zyklus sich im letzten Jahr seiner Abwärtsbewegung befindet, lässt sich ein abschließendes Aufbrausen des deflationären Drucks nicht ausschließen.

Wie sich zeigt, ist sogar der IWF besorgt, dass sich die Deflation in diesem Jahr wieder zeigen könnte. In einem kürzlich in der Businessweek erschienenen Artikel Die lauernde Deflationsgefahr (The Lurking Threat of Deflation) wird die geschäftsführende Direktorin des IWF, Christine Lagarde, hinsichtlich der verhaltenden konjunkturellen Erholung in Europa und deren möglichen Folgen für die Preise wie folgt zitiert: Wir sehen Deflationsrisiken, so Lagarde, die für die konjunkturelle Erholung verheerende Auswirkungen haben könnten.

Die Wortwahl Lagardes zeigt auch ihren Standpunkt bezüglich Deflation: Deflation ist das Ungeheuer, gegen das entschieden angekämpft werden muss. Praktisch alle Zentralbanker und Politiker denken so über Deflation: Deflation ist ein Ungeheuer", das man sich unbedingt vom Leib halten muss. Wenn sie einfach nur den Mut und die Weitsicht hätten, den Kampf gegen die Deflation aufzugeben und der Natur ihren Lauf zu lassen - der Weltwirtschaft würde es damit so viel besser gehen.

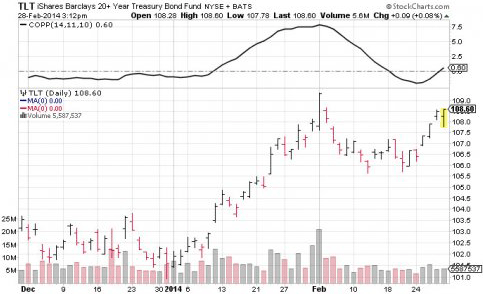

Die Auswirkungen der Deflation lassen sich nicht an der Entwicklung des US-Aktienmarktes ablesen, aber die Investoren lassen sich auch nicht ins Bockshorn jagen. Sie sind immer noch besorgt wegen der möglichen Konsequenzen einer Krise in den Schwellenmärkten oder einer Kreditklemme in China; ganz offensichtlich sind sie der Meinung, dass Deflation in den kommenden Monaten als ganz reale Gefahr betrachtet werden muss. Das kann man ganz deutlich an den Chart für zwei große Sicherheits-Anlageklassen" ablesen: US-Staatsanleihen und Gold.

Zuerst zu den US-Staatsanleihen. Der iShares 20+ Year Treasury Bond Fund (TLT), ein exzellenter Maßstab für langlaufende Anleihen, hat seit Jahresbeginn einen neuen Aufwärtstrend ausgebildet. Wie Sie sehen, hat sich der TLT über seinen 30-Tage- und seinen 60-Tage-Durchschnitt bewegt; aktuell versucht er zudem, seine vorläufigen Verluste seit dem Hoch vom 3.Februar wieder wettzumachen.