Gold mit überraschend starkem Jahresauftakt

20.03.2014 | Eugen Weinberg

- Seite 2 -

Ein nochmaliger Anstieg der Goldnachfrage in China ist unwahrscheinlich. Das geringere Wirtschaftswachstum dürfte die Nachfrage ebenso bremsen wie die Verschärfung der Finanzierungsbedingungen. Die Schwäche des heimischen Aktienmarktes und der Zahlungsausfall einiger Anlageprodukte von Schattenbanken dürften die Goldnachfrage in China allerdings auf einem ähnlich hohen Niveau halten wie 2013.

Impulse für die Nachfrage könnten dagegen aus Indien kommen, wo es zur Jahresmitte zu einer Lockerung der seit Mitte 2013 bestehenden Beschränkungen für den Goldimport kommen könnte. Das Leistungsbilanzdefizit in Indien hat sich in den letzten beiden Quartalen bereits spürbar verringert. Dies wurde von der Regierung wiederholt als Voraussetzung für eine Lockerung der Beschränkungen genannt. Die Regierung will zuvor aber erst noch die Daten für das letzte Quartal im laufenden Fiskaljahr abwarten, welches am 31. März endet. Zudem finden im April und Mai Wahlen statt, welche eine goldfreundlichere Regierung an die Macht bringen könnten.

Der Verband der indischen Schmuckhändler fordert eine Senkung der Importsteuer von aktuell 10% und eine Abschaffung der 80/20 Regel. Diese schreibt vor, dass 20% der Goldimporte nicht im Inland verkauft werden dürfen, sondern für den Export vorgehalten werden müssen. Eine Lockerung der Importbeschränkungen hätte eine Belebung der indischen Goldimporte zur Folge. Diese waren im zweiten Halbjahr 2013 um 67% gegenüber dem ersten Halbjahr eingebrochen und hatten damit ebenfalls zur Preisschwäche beigetragen.

Der Goldpreis dürfte nach dem kräftigen und teilweise spekulativ getriebenen Anstieg in den ersten 10 Wochen dieses Jahres vorübergehend noch einmal unter Druck geraten. Dies gilt insbesondere im Falle einer Beruhigung der Krim-Krise, welche den jüngsten Preisanstieg maßgeblich begünstigt hat. Spekulative Finanzanleger dürften dann damit beginnen, Gewinne mitzunehmen, zumal die Realzinsen dank wieder besserer US-Daten steigen sollten, was auch den US-Dollar aufwerten lassen würde.

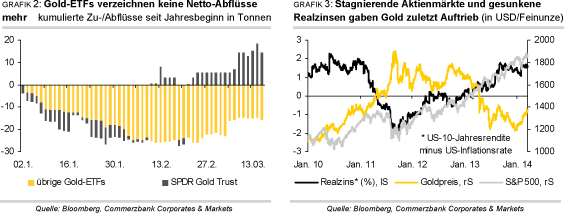

Die physische Nachfrage in Asien wird durch das gestiegene Preisniveau bereits spürbar gebremst. So wird der Goldpreis an der Goldbörse Shanghai mit einem Abschlag gegenüber dem Preis in London gehandelt. Einen kräftigen Preisrückgang und einen erneuten Test der Tiefständedes letzten Jahres erwarten wir angesichts der Trendwende bei den ETFs und einer dann wieder stärkeren physischen Nachfrage allerdings nicht mehr. Als wichtige Unterstützung sehen wir den Bereich zwischen 1.320 und 1.300 USD je Feinunze.

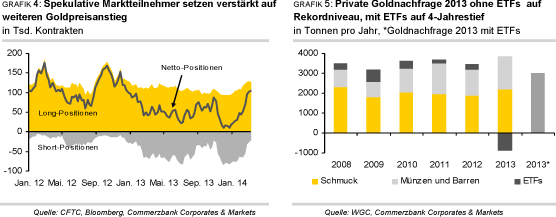

Das Ende der Verkäufe bei den Gold-ETFs spricht in Kombination mit der robusten Nachfrage aus Asien für eine Fortsetzung der Aufwärtsbewegung im Jahresverlauf. Dies gilt insbesondere bei einer Lockerung der Goldimportbeschränkungen in Indien. Für einen höheren Goldpreis sind dabei nicht einmal Zuflüsse in die Gold-ETFs notwendig. Unter der Annahme, dass die Nachfrage nach Goldschmuck, Münzen und Barren 2014 ähnlich stark ausfallen wird wie im letzten Jahr, würde die gesamte Goldnachfrage auch ohne ETF-Zuflüsse ein Rekordniveau erreichen (Grafik 5).

Wir erwarten daher weiterhin, dass der Goldpreis bis Ende 2014 auf 1.400 USD je Feinunze steigen wird. Im Falle von nennenswerten ETF-Zuflüssen bestehen für diese Prognose Aufwärtsrisiken. Das Auslaufen der Fed-Anleihekäufe im Herbst und daran anschließende Spekulationen auf erste Zinserhöhungen der US-Notenbank ab dem Frühjahr 2015 dürften den Preis dagegen belasten und sollten einem weiteren Preisanstieg entgegenstehen.

Silber

Der Silberpreis legte im Schlepptau von Gold seit Jahresbeginn ebenfalls zu. Allerdings fällt das Plus mit 10% erheblich geringer aus. Mitte Februar kostete eine Feinunze Silber vorübergehend mehr als 22 USD je Feinunze, was dem höchsten Niveau seit Ende Oktober entsprach. Seither hat sich Silber merklich schlechter als Gold entwickelt. Dies zeigt auch das deutlich gestiegene Gold-Silber-Verhältnis. Aktuell entspricht eine Feinunze Gold 65 Feinunzen Silber (Grafik 6). Mitte Februar lag dieser Wert noch bei 60 Silberunzen. Das Gold-Silber-Verhältnis befindet sich damit am oberen Ende der Handelsspanne der vergangenen 10 Monate.

Aufgrund seiner höheren industriellen Verwendung ist Silber anfälliger gegenüber Stimmungsschwankungen an den Finanzmärkten. So kann die gestiegene Risikoaversion aufgrund der Krim-Krise und wegen der Sorgen vor einer Abschwächung des Wirtschaftswachstums in China die jüngste relative Preisschwäche von Silber erklären.