Zukünftige Inflation & der Fed-Wahn

16.08.2014 | Steve Saville

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 07. August 2014 auf www.speculative-investor.com veröffentlicht wurde.

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 07. August 2014 auf www.speculative-investor.com veröffentlicht wurde.In der Zeit vor 2002 verschärfte die Fed ihre Geldpolitik in Reaktion auf äußere Anzeichen steigender "Preisinflation" und lockerte sie in Reaktion auf äußere Anzeichen sinkender "Preisinflation". Doch ab 2002 entwickelte die Fed eine immer stärkere Tendenz zu laxer oder "lockerer Geldpolitik. Aktuell ist diese Tendenz so ausgeprägt, dass man den Eindruck hat, die Fed ist permanent locker dabei.

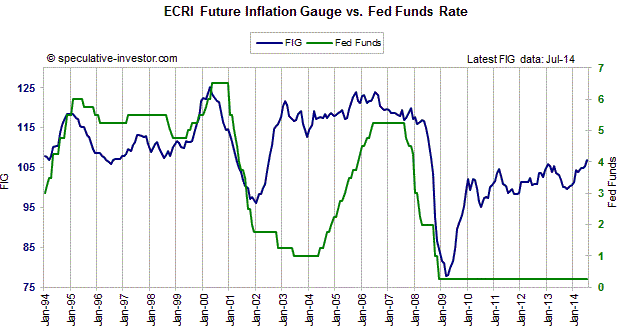

Im folgenden Chart wird die Fed Funds Rate (FFR), sozusagen der US-Leitzins, mit dem Maßstab Zukünftiger Inflation (Future Inflation Gauge, FIG) verglichen. Hier zeigt sich ganz deutlich, wie sich die Taktik der Fed in den letzten zwei Jahrzehnten geändert hat.

Dieser Maßstab für zukünftige Inflation (FIG) wird monatlich durch das Economic Cycle Research Institute (ECRI) errechnet und müsste eigentlich Zukünftiger Preisinflationsmaßstab (Future CPI Gauge) genannt werden, weil er so konzipiert ist, dass er mit einem Vorlauf von ca. 11 Monaten als Leitindikator der Preisinflation funktioniert.

Vor 2002, wie man im Chart sehen kann, folgte der US-Leitzins dem FIG in der Tendenz noch. Wenn der FIG ein Warnsignal wegen "Preis-Aufwärtsdruck" ausgab, begann die Fed in der Regel mit Leitzinserhöhungen, und wenn der FIG rückläufigen Preisdruck im CPI signalisierte, begann die Fed in der Regel mit der Senkung ihrer Fed Funds Rate. (Anmerkung: Unser Chart beginnt im Jahr 1994, doch die eben von uns beschriebene Beziehung zwischen US-Leitzins und FIG reicht viel weiter zurück.)

Zwischen 2002 und 2004 erhöhte reagierte die Fed dann aber nicht mehr mit Zinserhöhungen, als es zu einem deutlichen Anstieg im FIG kam; im Gegenteil, sie begann, die Fed Funds Rate weiter zu senken.

Die Entscheidung der Fed, in der Zeit von 2002-2004 an ihrer ultralaxen Geldpolitik festzuhalten, war schließlich der Brennstoff für eine Immobilienpreisblase, die den Weg für den Zusammenbruch der Jahre 2007-2009 bereitete.

Aus den Ereignissen von 2002-2007 hätte man eine Lehre ziehen können, doch die Fed zog die falsche. Sie hätte Folgendes lernen können: Stelle keinen monetären Treibstoff für Bubble-Aktivitäten zur Verfügung, denn die ökonomischen Spätfolgen sind vernichtend. Leider zog die Fed aus all dem folgende Lehre: Eine Wirtschaftskrise lässt sich auf immer und ewig abwenden, indem man die Geldpolitik auf immer und ewig locker gestaltet.

Im Endeffekt passierte Folgendes: Das Auseinandertriften des US-Leitzinses und des FIG in der ersten Hälfte des vergangenen Jahrzehnts verblasst nun sogar noch im Vergleich zu den aktuellen Abweichbewegungen. Seit Anfang 2009 befindet sich der FIG auf dem Weg nach oben und hat gerade ein 5-Jahre-Hoch markiert, während die Nullzinspolitik der Fed nach wie vor fest verankert ist.

Der Lupen-Blick auf die Fluktuationen jüngeren Datums deutete darauf hin, dass der kleine Rückgang im FGI, den wir letztes Jahr beobachten konnten, aller Voraussicht nach nicht dazu führen werde, dass der US-Preisinflationsindex (CPI) bis zum Jahresende (mindestens bis in die letzten Monate dieses Jahres hinein) signifikant ansteigen werde. Der spät im Jahr 2013 einsetzende Anstieg des FIG, signalisiert wiederum, dass die sich die "Preisinflation" ab dem letzten Quartal 2014 zeigen wird und ab dem ersten Quartal des nächsten Jahres als ernstes Problem wahrgenommen werde könnte.

Das bedeutet wahrscheinlich auch, dass die US-Staatsanleihe-Pessimisten ab Anfang des nächsten Jahres endlich auf der richtigen Fährte zu sein scheinen und dass die Fed unwiderstehlichen Druck verspüren wird, ein Programm der Zinssatzerhöhungen anzukurbeln.

Leider ist die US-Wirtschaft jetzt schon so stark mit Bubble-Aktivitäten aufgeladen (Unternehmen, Projekte, Investitionen und Spekulationen, die nur noch in einem Umfeld künstlich niedrig gehaltener Zinssätze und schnell einströmenden Neugeldes lebensfähig sind), dass jedem geldpolitischen Normalisierungsversuch der Fed wahrscheinlich ein schwerer Konjunktureinbruch folgen dürfte.

Mit dem Ignorieren von Investitionsblasen und dem beispiellos starken Abdriften zugunsten von Inflation, hat die Fed den Grundstein für den Inbegriff eines ökonomischen Zusammenbruchs gelegt. Falls dieser Zusammenbruch nicht schon vorher seinen Lauf nehmen sollte, so wird er wahrscheinlich kurz nach einer Erhöhung des Leitzinses durch die Fed einsetzen.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 13. August 2014 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.