Rohstoffe - was sagen sie aus?

10.10.2014 | Klaus Singer

- Seite 2 -

Nimmt man den CRB als Konjunkturindikator, müsste man schließen, dass die großen Investoren Anfang Februar auf eine konjunkurelle Beschleunigung besonders in den USA gesetzt haben. Ende Juni änderte sich das Bild. Mit dem Start der Dollar-Rallye verlor der CRB-Index an Wert - in Dollar gerechnet gut 10%, in Euro lediglich rund 5%. Der Dollar-Index stieg in dieser Zeit um rund 7%. Kupfer und Öl zeichnen ein vergleichbares Bild.

Die charttechnische Diagnose bei Rohstoffen passt recht gut zum Verlauf der Marktmeinungen. Anfang Februar waren von IWF und Weltbank optimistische Ausblicke veröffentlicht worden. Zudem wettete man in den USA darauf, dass dem damals absehbaren Kälte-bedingt schwachen ersten Quartal ein solides zweites Quartal folgen würde, das die gerissene Delle füllen würde. Ende des zweiten Quartals machten sich jedoch v.a. auf der Stimmungsseite Zeichen von Übertreibung bemerkbar (siehe z.B. hier und hier).

Die einsetzende Dollar-Rallye indizierte, dass US-Kapital heim geholt wurde. Gleichzeitig manifestierten sich schwache Makrodaten der Eurozone und es machte sich die Überzeugung breit, dass die Konjunktur hier erneut zu lahmen beginnt. Die verschiedenen Beschlüsse der EZB, zunächst direkt auf die Kreditausweitung abzielend, dann die Banken von faulen Krediten entlastend, wurden jeweils nicht mehr als ein paar Tage gefeiert, bevor Ernüchterung einsetzte. Sie bestätigten bei den Finanzmarkt-Akteuren letztlich den Eindruck, dass es um die Wirtschaft der Eurozone nicht zum besten steht.

Vor kurzem kamen sehr schlechte Makrodaten für Deutschland heraus, die nahelegen, dass das Land nicht länger immun gegen das Krisen-Umfeld der Eurozone ist. Zudem revidierte der IWF seinen Ausblick auf die Weltwirtschaft weiter nach unten.

So bestätigt sich im Nachhinein, was die Rohstoffe (und mit ihnen der Dollar-Index) bereits seit Juni anzeigen.

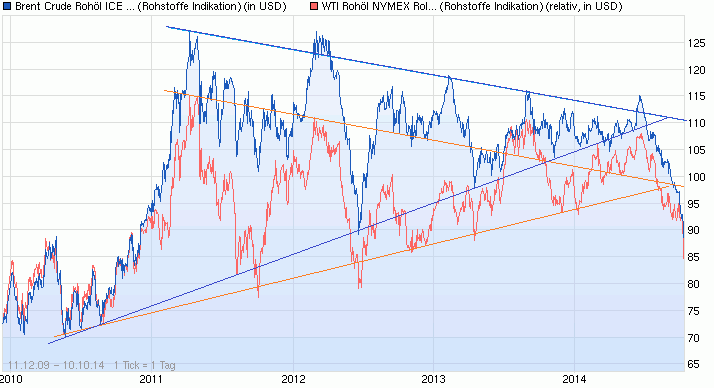

Als kritische Pegel, die bei signifikantem Unterschreiten eine Beschleunigung der konjunkturellen Talfahrt anzeigen dürften, wäre im CRB (in Dollar) 267 zu nennen, bei Kupfer wären es 6500. Bei den Ölpreisen wäre nicht verwunderlich, wenn sie in Kürze den Support-Bereich bei 80 erreichen. Andererseits würde ein Anstieg auf Preise über etwa 93 das negative Bild deutlich relativieren.

Die Frage aller Fragen: Warum reagieren Aktien erst jetzt mit deutlichen Abschlägen auf die Botschaft, die Rohstoffe bereits seit Herbst 2011 aussenden?

Einerseits sorgte die Liquiditätsflut in Kombination mit ultratiefen Zinsen für Anlagepotenzial und Anlagenotstand gleichermaßen. Anleihen werfen keine lohnenden Erträge ab, es begann die Flucht in Aktien. Gleichzeitig gaben die zahlreichen Aktionen und Äußerungen seitens der Notenbanken den Anlegern die "Garantie", dass sie damit auf dem richtigen Wege sind. Die Entkopplung zwischen Realwirtschaft und Aktienkursen wurde immer stärker, was niemanden daran hinderte, Einbrüche früh zu kaufen. Die Volatilität sank und sorgte für noch mehr trügerische Sicherheit. Diese Entkopplung ist, nebenbei gesagt, auch einer der Gründe, warum bewährte und aussagekräftige Chartformationen in allen möglichen Preisverläufen in den zurückliegenden Jahren immer wieder "regelwidrig" abgearbeitet wurden.

Dass die Aktienmärkte (erst) jetzt merkliche Schwäche zeigen, hängt damit zusammen, dass sich die Dynamikverluste der Weltwirtschaft nicht länger übersehen lassen. In einer solchen Situation sind die großen Anleger daran interessiert, ihr in den Jahren zuvor akkumuliertes Material möglichst teuer an die breite Masse der Anleger zu verteilen.

Wichtige Indizien für solche Überlegungen kommen aus der Zinsecke. Der TED-Spread sendet Signale aus, dass die Liquiditätsversorgung (auf noch hohem Niveau) knapper wird - der Spielraum für Zukäufe wird kleiner. Und: Der Spread von High-Yield-Unternehmensanleihen ist seit Ende Juni um 1% auf jetzt 4,4% angestiegen. Dies signalisiert Risikoaversion, die sich auch auf Aktienengagements auswirkt.

Tom McClellan weist in seinem jüngsten Newsletter auf die hohe Long-Positionierung der "Commercials" im Kupfer-Future hin und sieht Parallelen zur hohen Short-Positionierung beim Dollar-Index. Beides deutet seiner Meinung nach in dieselbe Richtung, nämlich, dass Rohstoff-Preise vor einer deutlichen Aufwärtsreaktion stehen. Ein solches Szenario würde meiner Meinung nach bestätigt, wenn der Kupfer-Preis über 7300 Dollar steigt. Das würde beim CRB-Index einem Wert von über 295 entsprechen. Ein Anstieg der Öl-Preise über etwa 93 würde das negative Rohstoff-Bild ebenfalls relativieren.

Beginnt eine Bewegung in Richtung dieser Pegel, würden vermutlich auch Aktienbullen wieder Rückenwind bekommen. Die Auswertung der kurzfristigen Volumenverteilung an der NYSE zeigt aktuell ohnehin, dass die seit Mitte September anhaltende Distribution in ihr überdehntes Stadium eingetreten ist. Gemessen an der durchschnittlichen Länge solcher Überdehnungsphasen könnte im Laufe der nächsten Woche mit erneuter (kurstreibender) Akkumulation gerechnet werden. Wenn in der angeschlagenen Marktverfassung nichts dazwischen kommt

© Klaus G. Singer

www.timepatternanalysis.de