Platin und Palladium: Divergenz nicht von Dauer

11.03.2015 | Eugen Weinberg

Platin ist momentan so billig wie vor 5½ Jahren und im Vergleich zu Palladium sogar so preiswert wie seit 13 Jahren nicht. Die Nachfrage nach beiden Edelmetallen aus der Automobilindustrie sollte in diesem Jahr weiter steigen. Dem steht ein voraussichtlich steigendes (Minen-)Angebot aus Südafrika gegenüber. Die zuletzt schwächere Investmentnachfrage dürfte in beiden Märkten die Höhe der Angebotsdefizite bestimmen. Diese werden wohl deutlich niedriger ausfallen als im letzten Jahr. Dennoch sehen wir sowohl bei Platin als auch bei Palladium Aufwärtspotenzial für die Preise.

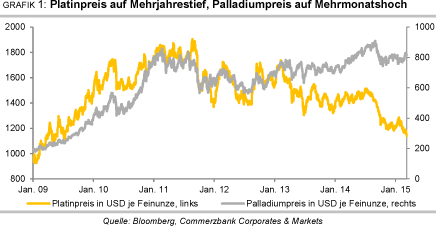

Platin ist momentan so billig wie vor 5½ Jahren und im Vergleich zu Palladium sogar so preiswert wie seit 13 Jahren nicht. Die Nachfrage nach beiden Edelmetallen aus der Automobilindustrie sollte in diesem Jahr weiter steigen. Dem steht ein voraussichtlich steigendes (Minen-)Angebot aus Südafrika gegenüber. Die zuletzt schwächere Investmentnachfrage dürfte in beiden Märkten die Höhe der Angebotsdefizite bestimmen. Diese werden wohl deutlich niedriger ausfallen als im letzten Jahr. Dennoch sehen wir sowohl bei Platin als auch bei Palladium Aufwärtspotenzial für die Preise.Platin und Palladium stehen zumeist im Schatten von Gold. Aus aktuellem Anlass lohnt ein genauerer Blick auf die Preisentwicklung dieser beiden Edelmetalle. Der Platinpreis ist Anfang März auf 1.140 USD je Feinunze gefallen, das niedrigste Niveau seit Juli 2009 (Grafik 1).

Platin hat sich in diesem Jahr auch deutlich schlechter entwickelt als Gold. Seit Mitte Januar handelt Platin mit einem Abschlag gegenüber Gold. Dieser betrug zwischenzeitlich 50 USD je Feinunze. Normalerweise ist Platin aufgrund seiner höheren Werthaltigkeit und Knappheit teurer als Gold. Zudem schneidet Platin auch im Vergleich zu Palladium deutlich schlechter ab. Während der Platinpreis in den letzten 12 Monaten um 23% gefallen ist, hat sich Palladium im selben Zeitraum um 5% verteuert und erreichte Anfang März ein 5½-Monatshoch von gut 830 USD je Feinunze.

Diese divergierende Preisentwicklung ist sehr ungewöhnlich, denn mormalerweise besteht zwischen den Preisen von Platin und Palladium ein hoher Gleichlauf. Aktuell notiert der Platinpreis nur noch 40% über dem Palladiumpreis. Damit ist Platin gegenüber seinem Schwestermetall derzeit so preiswert wie zuletzt vor knapp 13 Jahren. Bis vor einem Jahr war Platin noch doppelt so teuer wie Palladium.

Rein fundamental lässt sich die akute Preisschwäche bei Platin nicht so einfach erklären. Laut dem weltgrößten Platinverarbeiter Johnson Matthey wies der globale Platinmarkt im letzten Jahr ein Angebotsdefizit von 1,133 Mio. Unzen auf. Das war gleichzeitig das höchste Defizit seit Beginn der Datenreihe vor 40 Jahren. Auch für das Jahr 2015 erwartete Johnson Matthey in seinem Halbjahresbericht im letzten November, dass die Nachfrage das Angebot merklich übertreffen wird.

Die Platinnachfrage dürfte weiterhin von der voranschreitenden Erholung der Autokonjunktur profitieren. Die Autoindustrie stellte im letzten Jahr mit 3,39 Mio. Unzen knapp 40% der gesamten Platinnachfrage und war damit die wichtigste Nachfragekomponente. Die Fahrzeugverkäufe in den USA erreichten im Jahr 2014 mit 16,4 Mio. Einheiten das höchste Niveau seit dem Jahr 2006, wobei die Dynamik im Jahresverlauf noch anzog. In China erreichten die Autoabsatzzahlen mit knapp 20 Mio. Einheiten im letzten Jahr sogar ein Rekordniveau.

Allerdings sind die Automärkte in den USA und China stark benzinlastig und daher für Platin weniger relevant. Denn Platin kommt überwiegend in Katalysatoren von Dieselmotoren zum Einsatz. Aus diesem Grund ist der diesellastige europäische Automarkt für Platin wichtiger. Doch auch dieser erholt sich. So sind die Pkw-Neuzulassungen in der EU seit mittlerweile 17 Monaten im Vorjahresvergleich gestiegen.

Erstmals seit sieben Jahren wurden in der EU im letzten Jahr wieder mehr Autos neu zugelassen als im Vorjahr. Allerdings liegt die Zahl noch immer deutlich unter dem Niveau von vor der Finanz- und Wirtschaftskrise (Grafik 2). Das bedeuet aber auch, dass die Autoflotte in Europa relativ alt ist und bei einer Konjunkturerholung mit einem erheblichen Nachholpotenzial bei den Autokäufen zu rechnen ist.

Zusätzlichen Auftrieb könnte die Platinnachfrage von strengeren Emissionsstandards erhalten. In Europa, welches immerhin 25% der weltweiten Platinnachfrage stellt, ist ab September 2015 die Euro-6-Norm für alle neu zugelassenen Fahrzeuge verbindlich. Die Platinnachfrage aus der Autoindustrie dürfte dadurch begünstigt 2015 unseres Erachtens auf 3,5 Mio. Unzen steigen. Die Industrienachfrage sollte auch von der Belebung der europäischen und internationalen Konjunktur profitieren und insgesamt auf ungefähr 5,5 Mio. Unzen steigen.

Die Schmucknachfrage stellte im letzten Jahr immerhin 35% der Gesamtnachfrage nach Platin und war damit die nach dem Automobilsektor zweitwichtigste Nachfragekomponente. Einen guten Anhaltspunkt für die Stärke der Schmucknachfrage liefern die Platinimporte Chinas, welches der größte Nachfrager von Platinschmuck ist. Im Jahr 2014 beliefen sich die chinesischen Platinimporte auf 2,46 Mio. Unzen und kehrten damit wieder auf das Niveau der Jahre 2010-2012 zurück, nachdem sie 2013 auf ein Rekordniveau von 3,16 Mio. Unzen gestiegen waren (Grafik 3).

Eine Schwäche der Schmucknachfrage lässt sich daraus nicht zwingend ablesen. Vielmehr dürfte sie 2015 von dem niedrigen Platinpreis absolut betrachtet sowie relativ zu Gold profitieren. Denn die Schmucknachfrage ist für gewöhnlich sehr preiselastisch. Wir rechnen mit einer stabilen Schmucknachfrage von ca. 3 Mio. Unzen.

Anlass zur Sorge gibt derzeit dagegen die Investmentnachfrage. Insbesondere die ETF-Anleger haben zuletzt in beträchtlichem Ausmaß Platin verkauft. Die Bestände der von Bloomberg erfassten Platin-ETFs sind in den ersten beiden Monaten 2015 um 80 Tsd. Unzen gefallen. Drei Viertel der Abflüsse entfielen dabei auf den in Südafrika gelisteten weltgrößten Platin-ETF von Absa Capital. Schon im zweiten Halbjahr 2014 verzeichneten die Platin-ETFs kräftige Abflüsse.

Vom Rekordhoch Ende Juli 2014 sind zwischenzeitlich gut 240 Tsd. Unzen Platin aus den ETFs abgezogen worden (Grafik 19). Dies entspricht der Minenproduktion in Südafrika von ca. drei Wochen und könnte den Platinbedarf der Automobilindustrie von fast einem Monat decken. Wir hatten in unserem Jahresausblick im Dezember geschrieben, dass die Investmentnachfrage 2015 kaum noch einmal einen negativen Beitrag zur Gesamtnachfrage leisten dürfte wie im Vorjahr.