Platin und Palladium: Divergenz nicht von Dauer

11.03.2015 | Eugen Weinberg

- Seite 2 -

Diese Aussage steht nach dem schwachen Start in das neue Jahr in Frage. Denn dafür müsste die Investmentnachfrage mindestens wieder das Niveau des Vorjahres von 300 Tsd. Unzen erreichen, was entsprechende Zuflüsse in die Platin-ETFs erforderlich macht. Münzen und Barren spielen bei Platin nur eine unbedeutende Rolle. So wurden im letzten Jahr lediglich 16,9 Tsd. Unzen US-Platinmünzen verkauft, verglichen mit 524,5 Tsd. Unzen US-Goldmünzen.

Neben den ETF-Anlegern befanden sich bei Platin zuletzt auch die spekulativen Finanzanleger auf der Verkäuferseite und haben damit ebenfalls zur Preisschwäche beigetragen. Deren Netto-Long-Positionen sind in Februar um 40% gesunken und befinden sich damit auf dem niedrigsten Niveau seit Mitte November 2014 (Grafik 18).

Hauptverantwortlich hierfür war ein Aufbau von Short-Positionen, während die Long-Positionen nur geringfügig zurückgeführt wurden. Einer weitgehend stabilen Menge an Optimisten steht also eine steigende Menge an Pessimisten gegenüber. Das Niveau der spekulativen Netto-Long-Positionen ist aber nicht mehr außerordentlich hoch, so dass das Korrekturpotenzial von dieser Seite nun eher begrenzt ist.

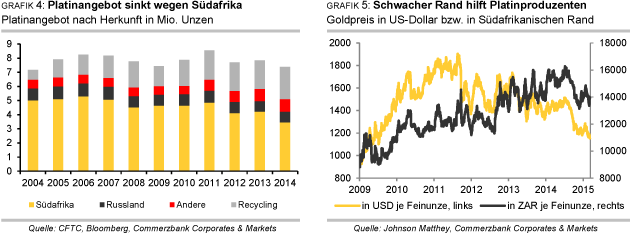

Das Platinangebot dürfte in diesem Jahr kaum noch einmal so stark zurückgehen wie 2014. Denn der Rückgang im letzten Jahr um knapp 6% auf ein 10-Jahrestief von 7,38 Mio. Unzen war in erster Linie auf den streikbedingten Einbruch der Minenproduktion in Südafrika zurückzuführen (Grafik 4). Diese fiel im letzten Jahr um 18% auf 3,46 Mio. Unzen, was dem niedrigsten Niveau seit dem Jahr 1996 entspricht. Grund hierfür war ein 5-monatiger Streik in der ersten Jahreshälfte.

Die Platinproduktion in Südafrika, welche 70% des globalen Platinminenangebots stellt, sollte sich davon in diesem Jahr erholen und in etwa wieder das Vorstreikniveau von gut 4 Mio. Unzen erreichen. Begünstigt werden die Produzenten in Südafrika auch durch den rapiden Wertverfall des Südafrikanischen Rand (Grafik 5). Hinzu kommt der Rückgang der Energiepreise, welcher die Kostenseite der Produzenten entlastet.

Ein Risikofaktor sind die wiederkehrenden Probleme bei der Stromversorgung, welche zu temporären Produktionsunterbrechungen führen können. Ebenso besteht das Risiko, dass es zu neuerlichen Arbeitsniederlegungen kommt. Der weltweit zweitgrößte Platinproduzent Impala Platinum hat angekündigt, aufgrund der niedrigen Preise Schächte schließen und Investitionen kürzen zu wollen, was nicht ohne Widerspruch seitens der streiklustigen Gewerkschaften geschehen dürfte. Die bis 2007 in Südafrika erreichten Produktionsniveaus von mehr als 5 Mio. Unzen bleiben daher in weiter Ferne.

Das Recycling von Platin erreichte 2014 mit 2,28 Mio. Unzen ein Rekordniveau, was den kräftigen Rückgang des Minenangebots in Südafrika zumindest teilweise zu kompensieren half. Das niedrige Preisniveau lässt in diesem Jahr allerdings einen Rückgang des Angebots aus wiedergewonnenem Platin auf ca. 2 Mio. Unzen erwarten. Das Gesamtangebot dürfte u.E. daher zwischen 7,5 und 8,0 Mio. Unzen liegen.

Damit dürfte das Angebotsdefizit auf dem globalen Platinmarkt 2015 zwischen 500 Tsd. und 1 Mio. Unzen betragen und somit voraussichtlich deutlich niedriger ausfallen als im letzten Jahr. Ob das Defizit am oberen oder unteren Ende dieser Spanne liegt, dürfte maßgeblich von der Investmentnachfrage abhängen. Fällt diese niedriger aus als im Vorjahr, dürfte das Angebotsdefizit eher bei 500 Tsd. Unzen liegen.

Für ein Angebotsdefizit in Höhe von 1 Mio. Unzen ist eine im Jahresverlauf deutlich anziehende Investmentnachfrage erforderlich. Wir rechnen in den kommenden Monaten wieder mit Zuflüssen in die Platin-ETFs. Denn das sowohl absolut als auch relativ niedrige Preisniveau von Platin und die Aussicht auf eine weiterhin robuste Platinnachfrage aus der Autoindustrie dürfte wieder Käufer anlocken.