Gold gegen "Geldwertillusion"

11.05.2015 | Prof. Dr. Thorsten Polleit

Wenn die Inflation unterschätzt wird, wird das den Erfolg des langfristigen Sparens empfindlich beeinträchtigen.

Wenn die Inflation unterschätzt wird, wird das den Erfolg des langfristigen Sparens empfindlich beeinträchtigen.Ob 100 Euro viel wert sind oder nicht, hängt von den Güterpreisen ab. Kostet ein Apfel einen Euro, so kann man mit 100 Euro 100 Äpfel kaufen. Kostet ein Apfel jedoch zwei Euro, so erhält man für 100 Euro nur 50 Äpfel.

Im ersten Fall (in dem der Apfel ein Euro kostet) sind folglich 100 Euro mehr wert, haben eine größere Kaufkraft, als im zweiten Fall (in dem der Apfel zwei Euro kostet).

Wenn Menschen sich bei ihren Sparentscheidungen allein am Nominalwert orientieren, also die Entwicklung der Preise nicht oder nicht gebührend beachten, sagt man, die Menschen haben "Geldwertillusion".

Die Geldwertillusion hat besonders weitreichende Folgen für die langfristige Ersparnisbildung beziehungsweise Altersvorsorge. Nachfolgend sollen ein paar einfache Beispiele das illustrieren.

Beispiele

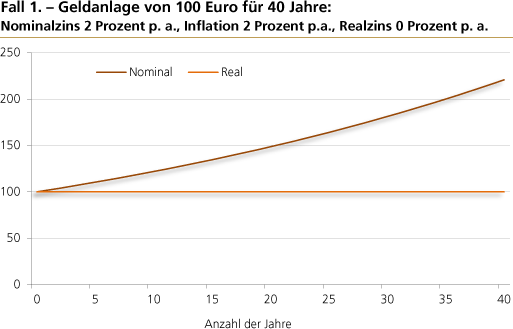

Nehmen wir an, 100 Euro werden zu 2 Prozent pro Jahr angelegt, und die Inflation beträgt ebenfalls 2 Prozent pro Jahr. Nach 40 Jahren sind aufgrund des Zins- und Zinseszinseffektes daraus 220,80 Euro geworden (Fall 1).

Real, das heißt nach Abzug der Inflation, hat der Sparer jedoch nichts hinzugewonnen - weil ja annahmegemäß der Realzins, also der Nominalzins abzüglich der Inflation, null Prozent betragen hat.

Quelle: Eigene Berechnungen

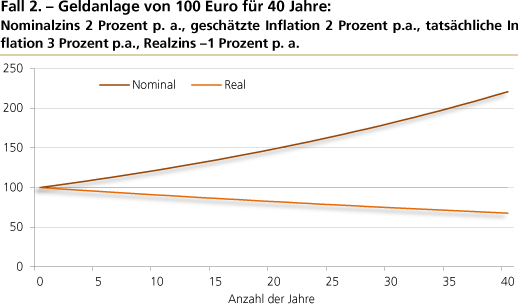

Nun nehmen wir an, der Sparer unterschätzt die Inflation um nur einen Prozentpunkt pro Jahr. Er erwartet 2 Prozent Inflation pro Jahr, tatsächlich beträgt die Inflation aber 3 Prozent pro Jahr (Fall 2).

Nominal erreicht der Sparer ebenfalls 220,80 Euro nach 40 Jahren. Doch in realer Rechnung (also nach Abzug der tatsächlichen Inflation) ist seine Ersparnis auf 67,69 Euro geschrumpft!

Quelle: Eigene Berechnungen

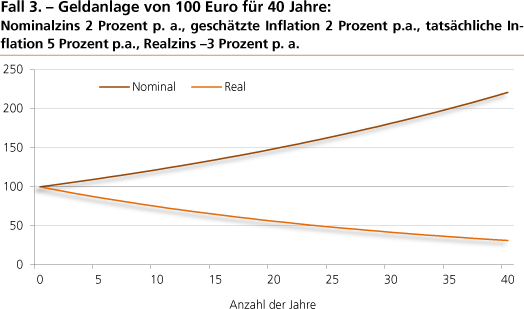

Man sieht bereits, welche dramatischen Folgen es für den Sparer hat, wenn er die tatsächliche Inflation unterschätzt. Je größer der "Schätzfehler", desto dramatischer ist natürlich auch die Wertminderung im Zeitablauf.

Wird die tatsächliche Inflation gar um 3 Prozent unterschätzt (beträgt also der tatsächliche Realzins -3 Prozent pro Jahr), ist das Sparkapital nach 40 Jahren nur noch real 31,36 Euro wert.

Quelle: Eigene Berechnungen