Edelmetalle: Übertriebene Preisschwäche

27.07.2015 | Eugen Weinberg

- Seite 2 -

Die physische Nachfrage nach Gold in den wichtigen asiatischen Ländern dürfte im zweiten Halbjahr begünstigt durch die niedrigen Preise spürbar anziehen. Der Aktienboom in China hatte die chinesische Goldnachfrage im ersten Halbjahr 2015 gebremst. So lagen die Goldimporte aus Hongkong in den ersten fünf Monaten 18% niedriger als im Vorjahreszeitraum. Angesichts der jüngst gemachten negativen Erfahrung mit Aktien dürfte das Interesse der chinesischen Haushalte für Gold wieder zunehmen. In Indien dürfte die Goldnachfrage im Herbst mit der Feiertags- und Hochzeitssaison ebenfalls höher ausfallen. Ein Risikofaktor bleibt die wegen des Wetterphänomems El Nino bislang schwächere Monsunsaison. Fällt daraufhin die Ernte niedriger aus, hätte dies auch negative Auswirkungen auf die Einkommen der Landbevölkerung und deren Nachfrage nach Gold. Die physische Nachfrage in Asien dürfte allein aber nicht ausreichen, damit der Goldpreis steigt. Dafür ist eine höhere Investmentnachfrage erforderlich.

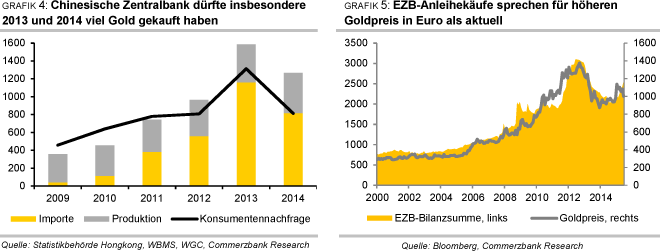

Die Zentralbanken bleiben ebenfalls auf der Käuferseite. Gerade erst hat die chinesische Zentralbank berichtet, in den letzten sechs Jahren gut 600 Tonnen Gold gekauft zu haben. Diese Zahl wurde vom Markt allerdings mit Enttäuschung aufgenommen. Angesichts einer jährlichen Minenproduktion von mehr als 400 Tonnen war ein deutlich höheres Kaufvolumen erwartet worden. Dabei ist allerdings zu bedenken, dass die Goldkäufe größtenteils in den letzten beiden Jahren erfolgt sein dürften.

So übertrafen die Netto-Goldimporte via Hongkong und die heimische Minenproduktion die private Konsumentennachfrage im letzten Jahr um 450 Tonnen (Grafik 4). Im Jahr zuvor betrug die Diskrepanz 275 Tonnen. Dieses "Überangebot" kommt vermutlich den Käufen der chinesischen Zentralbank sehr nahe. Auch die Zentralbank Russlands dürfte ein großer Nachfrager von Gold bleiben. Diese hat im ersten Halbjahr mehr als 67 Tonnen Gold gekauft und in den fünf Jahren zuvor insgesamt 560 Tonnen.

Das Erreichen unserer bisherigen Jahresendprognose von 1.250 USD je Feinunze ist nach dem jüngsten Preisrückgang unter die wichtige Unterstützungszone von 1.130-1.140 USD je Feinunze nicht mehr realistisch. Kurzfristig kann ein weiterer Rückgang in Richtung 1.000 USD je Feinunze nicht ausgeschlossen werden. Die Stimmung gegenüber Gold ist bereits sehr negativ, was sich in der öffentlichen Berichterstattung und rekordhohen spekulativen Short-Positionen zeigt.

Normalerweise stellen derartige Extremstimmungen Wendepunkte an den Märkten dar. Short-Eindeckungen etwa in Falle schwächerer US-Konjunkturdaten oder neu aufkommender Unsicherheit hinsichtlich Griechenland könnten Gold zwischenzeitlich deutlich steigen lassen. Dauerhaft dürften solche Aufwärtsbewegungen allerdings nicht sein. In Euro gerechnet handelt Gold inzwischen tiefer als im Januar, bevor EZB-Präsident Draghi die umfangreichen Anleihekäufe der EZB ankündigte (Grafik 5).

Gold ist vor diesem Hintergrund zu billig. Mittel- bis langfristig sehen wir daher höhere Notierungen als aktuell. Sollte die Fed wie von uns erwartet die Zinsen stärker anheben, dürften die Aktienmärkte unter Druck geraten, welche die Debatte um eine bevorstehende Zinswende unbeschadet überstanden haben und nahe ihrer historischen Höchststände notieren. Dies wiederum sollte Gold zugute kommen. Wir senken unsere Prognose für das Jahresende auf 1.150 USD je Feinunze. Ende 2016 sehen wir Gold bei 1.300 USD je Feinunze (bislang 1.350 USD je Feinze).

Silber

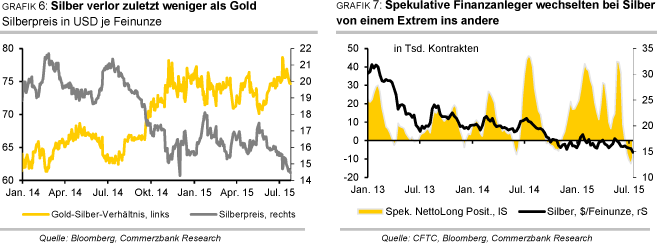

Der Silberpreis fiel Mitte Juli auf ein 8-Monatstief von 14,6 USD je Feinunze (Grafik 6). Das Mehrjahrestief von Anfang Dezember 2014 wurde somit nicht unterschritten. Silber hielt sich zuletzt besser als Gold, was bei fallenden Märkten sehr ungewöhnlich ist. Das Gold-Silber-Verhältnis fiel daraufhin auf 74, nachdem Anfang Juli in der Spitze 78 erreicht wurden. Seit Mitte Mai hatte sich Silber um bis zu 18% verbilligt.

Seit Jahresbeginn liegt Silber mit 7% im Minus. Auch bei Silber war diese Preisschwäche in erster Linie auf Verkäufe seitens der spekulativen Finanzanleger auf dem Futuresmarkt zurückzuführen. Bestanden Ende Mai unter diesen noch beträchtliche Netto-Long-Positionen von gut 42 Tsd. Kontrakten, so sind daraus Anfang Juli rekordhohe Netto-Short-Positionen von 12,5 Tsd. Kontrakten geworden (Grafik 7). Dieser Umschwung innerhalb von nur sechs Wochen kommt einem Verkauf von umgerechnet 8.600 Tonnen "Papiersilber" gleich.

Eine derartige Menge Silber entspricht auf dem physischen Markt der Hälfte der weltweiten Industrienachfrage eines Jahres oder einem Drittel der Jahresminenproduktion. Die ETF-Anleger teilten den Pessimismus der Finanzanleger dagegen nicht. Die Silber-ETFs verzeichneten im Juni Zuflüsse von 223 Tonnen, was dem stärksten Monatszufluss in diesem Jahr entspricht. In den ersten 2½ Wochen im Juli sind bereits wieder mehr als 100 Tonnen in die Silber-ETFs geflossen.

Auch die Münzabsätze zeigten sich robust. Die US-Münzanstalt meldete für Juni die stärkste Nachfrage nach Silbermünzen seit Januar. Im Juli war die Nachfrage sogar noch stärker, bis der Verkauf von Silbermünzen aufgrund ausverkaufter Bestände gestoppt werden musste. Die Verkäufe über den Futuresmarkt konnten dadurch aber bei weitem nicht kompensiert werden. Der Verkaufsdruck bei den spekulativen Finanzanlegern scheint inzwischen aber nachzulassen, was für eine Bodenbildung beim Silberpreis spricht.

Sieben Wochen in Folge wurden erst Netto-Long-Positionen abgebaut und danach Netto-Short-Positionen aufgebaut. Zuletzt gab es einen leichten Rückgang der Netto-Short-Positionen, welcher in erster Linie auf Short-Eindeckungen zurückzuführen war.

Wir revidieren unsere Jahresendprognose für Silber im Einklang mit Gold auf 16 USD je Feinunze nach unten. 2016 erwarten wir einen Preisanstieg auf 18 USD je Feinunze. Denn die Industrienachfrage, welche etwa die Hälfte der gesamten Silbernachfrage stellt, sollte konjunkturbedingt an Dynamik gewinnen. Hinzu kommt ein wegen der niedrigen Preise voraussichtlich fallendes Minenangebot, so dass sich der Silbermarkt spürbar einengen dürfte.

Platin / Palladium

Noch enttäuschender als für Gold verlief zuletzt die Preisentwicklung für die beiden industriellen Edelmetalle Platin und Palladium. Platin fiel Mitte Juli auf ein 6½-Jahrestief von weniger als 950 USD je Feinunze (Grafik 8). Seit Ende Mai beläuft sich das Minus auf knapp 15%, seit Jahresbeginn auf 20%. Der Preisabschlag von Platin gegenüber Gold betrug zeitweise 140 USD je Feinunze und war damit so hoch wie zuletzt Ende 2012.

Palladium ist seit Ende Mai sogar um mehr als 20% gefallen und war Mitte Juli mit etwas mehr als 600 USD je Feinunze so billig wie zuletzt im Oktober 2012. Mit einem Verlust von 24% ist Palladium das Edelmetall mit der schlechtesten Preisentwicklung seit Jahresbeginn.