Goldnachfrage verschiebt sich von Ost nach West

28.05.2016 | Eugen Weinberg

Der kräftige Goldpreisanstieg seit Jahresbeginn auf ein 15-Monatshoch ging mit einer steigenden Investmentnachfrage einher. Die Gold-ETFs verzeichneten im ersten Quartal die stärksten Zuflüsse seit sieben Jahren. Dagegen war die physische Goldnachfrage in Indien und China in den letzten Monaten nur verhalten. Das hohe spekulative Interesse und neuerliche Zinserhöhungsspekulationen in den USA machen Gold kurzfristig anfällig für eine Preiskorrektur.

Der kräftige Goldpreisanstieg seit Jahresbeginn auf ein 15-Monatshoch ging mit einer steigenden Investmentnachfrage einher. Die Gold-ETFs verzeichneten im ersten Quartal die stärksten Zuflüsse seit sieben Jahren. Dagegen war die physische Goldnachfrage in Indien und China in den letzten Monaten nur verhalten. Das hohe spekulative Interesse und neuerliche Zinserhöhungsspekulationen in den USA machen Gold kurzfristig anfällig für eine Preiskorrektur. Die Nachfrage in Asien sollte im Jahresverlauf wieder anziehen und die Investmentnachfrage solide bleiben. Wir bestätigen unsere Goldpreisprognose für das Jahresende bei 1.250 USD je Feinunze.

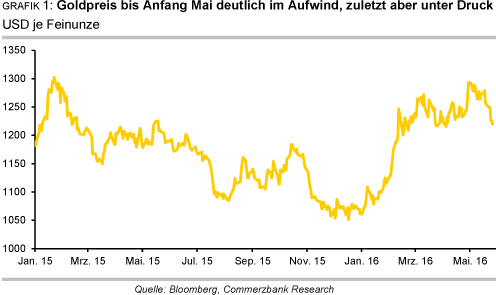

Der Goldpreis stieg Anfang Mai auf ein 15-Monatshoch von gut 1.300 USD je Feinunze und notierte damit gut 20% höher als zu Jahresbeginn (Grafik 1). Kürzlich veröffentlichte Daten vom World Gold Council (WGC) zeigen, dass der Preisanstieg durch eine stärkere Investmentnachfrage getrieben wurde. Ersichtlich ist dies am deutlich gestiegenen Interesse an den Gold-ETFs. Laut WGC verzeichneten diese im ersten Quartal Zuflüsse von 364 Tonnen, was dem stärksten Quartalszufluss seit sieben Jahren entsprach.

Damit haben die ETFs die Hälfte der weltweiten Minenproduktion in diesem Zeitraum absorbiert. Die von Bloomberg erfassten und auf Tagesbasis veröffentlichten ETF-Bestände hatten dies mit einem Anstieg um 300 Tonnen im ersten Quartal bereits angedeutet. Die kräftigen ETF-Zuflüsse verhalfen der globalen Goldnachfrage im ersten Quartal laut WGC zu einem Anstieg um 21% auf ein Rekordniveau von fast 1.300 Tonnen, obwohl die Schmucknachfrage insbesondere in Asien nur verhalten war (Grafik 2).

Laut dem auf Edelmetalle spezialisierten Researchunternehmen Thomson Reuters GFMS fiel die globale Goldnachfrage ohne ETFs im ersten Quartal um 24% auf das niedrigste Niveau seit sieben Jahren. Damals hatte die weltweite Wirtschafts- und Finanzkrise die Einkommen und damit die Kaufkraft der herkömmlichen Konsumenten beeinträchtigt. Erstmals seit dem dritten Quartal 2011 war die Investmentnachfrage (ETFs, Münzen und Barren) mit 618 Tonnen im letzten Quartal höher als die Schmucknachfrage, welche sich auf 482 Tonnen belief und damit gut 20% niedriger ausfiel als im Vorjahr. Die Schmucknachfrage wurde insbesondere durch eine Kaufzurückhaltung in Asien belastet.

Die privaten Haushalte in Indien fragten im ersten Quartal 41% weniger Gold nach als im Vorjahr, die chinesischen Haushalte 15% weniger. Im Mittleren Osten belief sich der Nachfragerückgang auf 11%. Es kam somit im ersten Quartal zu einer Verschiebung der Nachfrage zurück von Ost nach West.

Für die Nachfrageschwäche in Asien zu Jahresbeginn waren größtenteils vorübergehende Sonderfaktoren verantwortlich. So kam es in Indien im März zu einem wochenlangen Streik in der Schmuckindustrie, nachdem die Regierung Ende Februar eine 1%-ige Verbrauchssteuer auf die Herstellung von Goldschmuck eingeführt hatte. Da der Streik mittlerweile beendet ist, sollte es in den kommenden Monaten zu einer Normalisierung kommen.

Ebenfalls nachfragebelastend war die erneut schwache Monsunsaison im letzten Jahr, welche zu Ernte- und damit Einkommenseinbußen bei der indischen Landbevölkerung geführt hatte. Für dieses Jahr wird seitens des indischen Wetterdienstes nach zwei Jahren unterdurchschnittlicher Regenfälle wieder mit einer deutlich besseren Monsunsaison gerechnet. Diese soll 6% mehr Regenfälle bringen als im langjährigen Durchschnitt. Im letzten Jahr gab es noch ein Regendefizit von 14%, im Jahr zuvor eines von 12%. Der WGC rechnet daher trotz des schwachen ersten Quartals für dieses Jahr insgesamt mit einer höheren indischen Goldnachfrage. Diese soll im Gesamtjahr 2016 zwischen 850 und 950 Tonnen liegen, nach 850 Tonnen im Vorjahr.

In China kam es zu Beginn des Jahres zu erheblichen Marktturbulenzen und zu einer Abwertung des Chinesischen Yuan. Erstere führten zu Einkommenseinbußen, letztere ließ den Goldpreis in Landeswährung noch deutlicher steigen als in US-Dollar. Beides dürfte die chinesischen Konsumenten in den letzten Monaten zur Kaufzurückhaltung veranlasst haben. Die chinesischen Goldimporte aus Hongkong lagen deshalb in den ersten vier Monaten des Jahres 13% unter dem Niveau des Vorjahres (Grafik 3). Aber auch diese Nachfrageschwäche dürfte nur vorübergehender Natur sein.