US-Präsident Trump: Heilsbringer der US-Wirtschaft oder der Sargnagel des Aufschwungs?

29.12.2016 | Carsten Klude

- Seite 2 -

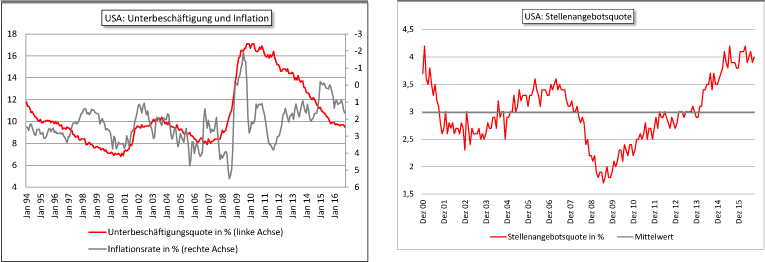

Für sich genommen das stärkste Indiz dafür, dass der Arbeitsmarkt keiner weiteren Unterstützung bedarf, liefert die Zahl der Stellenangebote. So liegt die Stellenangebotsquote mit rund 4 Prozent heute schon weit über dem Niveau der Boomphase 2006/2007 von 3,5 Prozent.

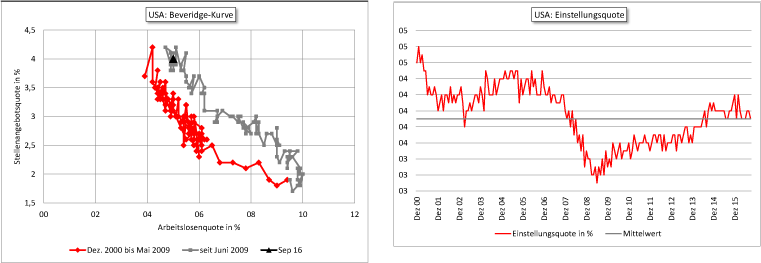

Allerdings zeigt der Zusammenhang zwischen den offenen Stellen und der Arbeitslosenquote eine deutliche Verschiebung gegenüber der Zeit vor der Finanzmarktkrise an. Hierfür dürften strukturelle Gründe die Ursache sein. Offensichtlich passen die Qualifikationen der Arbeitsuchenden und die Stellenangebote inzwischen weniger gut zusammen als noch vor rund zehn Jahren. Die zunehmende Digitalisierung könnte hierfür mitverantwortlich sein.

Damit lässt sich auch der Befund einer vergleichsweise niedrigen Einstellungsquote von 3,9 Prozent erklären, die anders als die Stellenangebote lediglich im historischen Mittel liegt.

In diesem Fall helfen jedoch konjunkturstimulierende Maßnahmen nur bedingt. Vielmehr könnte die notwendige Anpassung bei der Qualifizierung der Arbeitskräfte nur hinausgezögert werden, so dass spätestens in der nächsten Krise das böse Erwachen kommt. Zudem steigt der Bedarf für protektionistische Maßnahmen, denn nur durch eine Abschottung der Märkte lassen sich veraltete und unrentable Jobs zumindest zeitweise erhalten. Insofern ist die Politik Trumps eine in sich konsistente Lobby-Politik für eine wachsende Gruppe von durch die Digitalisierung oder einen anderen Strukturwandel abgehängten Arbeitskräften.

Die Analysen haben insgesamt das Bild einer Volkswirtschaft ergeben, die sehr nahe an der Schwelle ist, ab der es zu höheren Inflationsraten kommt. Anders ausgedrückt hat die US-Wirtschaft das Normalniveau bereits erreicht oder sollte es im Laufe des Jahres 2017 auch ohne Stimulierung durch Trump erreichen können. Dies bedeutet umgekehrt, dass der neue US-Präsident durch seine Klientelpolitik nur eine temporäre wirtschaftliche Belebung und in erster Linie höhere Inflationsraten erzeugen dürfte. Darauf wird die US-Notenbank früher oder später mit einer restriktiven Geldpolitik reagieren müssen.

Auch wenn die aktuelle Stimmungslage in der Federal Reserve noch ein temporäres Überschießen der Preissteigerungsraten zulassen dürfte, könnte spätestens mit der Verlängerung des Mandats von Janet Yellen (oder durch ihren Nachfolger im Fall ihrer Abberufung) im Jahr 2018 Schluss sein.

Steigende Zinsen sind jedoch der Sargnagel für die Konjunktur. Das bedeutet, dass für diesen Aufschwung, der mit bereits fast acht Jahren einer der längsten aller Zeiten ist, das Ende eingeläutet wird. Es steht zu befürchten, dass bei der fragilen Weltwirtschaft keine großen Zinssteigerungen notwendig sein werden, um den Aufschwung abzuwürgen. Vielleicht schon gegen Ende des Jahres 2018, spätestens aber im Jahr 2019 sollten Anleger vorsichtiger werden. Bis dahin bleibt aber noch genügend Zeit, von steigenden Unternehmensgewinnen zu profitieren und sich ein Polster für schlechtere Zeiten aufzubauen. Anleger sollten ihre Aktienpositionen deshalb derzeit übergewichten.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.