Die Rückkehr der Inflation und ein neuer Goldrausch

15.03.2017 | Michael J. Kosares

- Seite 4 -

Ein Blick in die Zukunft"Ursprünglich [2006] wollten wir aus technischen Gründen Zinsen auf die Reserveguthaben zahlen. Doch 2008 brauchten wir die Befugnis, ein zunehmend ernsteres Problem zu lösen: das Risiko, dass unsere Notfallkredite, die eine Erhöhung der Bankenreserven als Nebeneffekt hatten, zum Absinken der kurzfristigen Zinssätze unter unser Ziel für die Federal Funds Rate führen und wir dadurch die Kontrolle über die Geldpolitik verlieren würden. Wenn die Banken hohe Reserven haben, müssen sie weniger Geld untereinander verleihen, wodurch wiederum die Zinsen für diese Kredite sinken - d. h. die Federal Funds Rate." - Ben Bernanke: 'The Courage to Act'

Es ist noch zu früh, um mit Sicherheit sagen zu können, ob sich das Blatt hinsichtlich der von Disinflation geprägten, aktuellen Wirtschaftslage gewendet hat. Die Änderungen der monetären Rahmenbedingungen sind es aber auf jeden Fall wert, wahrgenommen und beobachtet zu werden. Vielsagend ist im obenstehenden Zitat vor allem Ben Bernankes Sorge, die Kontrolle über die Geldpolitik zu verlieren.

Seit der Krise, auf die er sich bezieht, haben sich neue Bedrohungen für die geldpolitische Vormachtstellung der Fed herauskristallisiert - der globale Abverkauf von US-Staatsanleihen, der sich direkt auf die Zinssätze auswirkt, sowie die Reduzierung der Überschussreserven durch die Geschäftsbanken und deren anderweitige Verwendung, die sich direkt im Umfang der Kreditvergabe und in der Höhe des Geldangebots niederschlägt.

Solange die Fed die Zinsen langsam und schrittweise anhebt, wird die Nachfrage ausländischer Investoren und Zentralbanken nach US-Treasuries verhalten bleiben. Dieser Kurs könnte die Liquidation der US-Schuldtitel sogar weiter begünstigen (China hat im Laufe des vergangenen Jahres beispielsweise US-Staatsanleihen im Wert von rund 1 Billion $ abgestoßen.) Diese Verkäufe werden die Zinsen in einer Art sich selbst verstärkenden Rückkopplungsschleife weiter nach oben treiben.

Was die weitere Verringerung der bei der Zentralbank hinterlegten Überschussreserven anbelangt, muss man bedenken, dass die größten Geschäftsbanken allesamt börsennotiert sind und daher im Interesse ihrer Aktionäre in erster Linie ihren Gewinn steigern wollen. Solange sie durch den Abbau der Reserven und die gleichzeitige Ausweitung der Kreditvergabe durchweg höhere Zinsen erzielen können, werden sie das tun.

Die einzige Möglichkeit der Federal Reserve, beide Prozesse zu beeinflussen, wäre es, der Zinskurve immer einen Schritt voraus zu bleiben, indem sie den Leitzins - die Federal Funds Rate - immer wieder über den Marktzins hebt. Zu diesem kritischen Zeitpunkt würde das jedoch das falsche Signal an die Märkte senden und jeden Anflug einer wirtschaftlichen Erholung im Keim ersticken. Zudem würde ein solches Vorgehen auch den Versuchen der Fed selbst entgegenwirken, die disinflationären bzw. deflationären Tendenzen der US-Wirtschaft zu bekämpfen.

Kurz gesagt sind nun vorerst die Geschäftsbanken und die globalen Verkäufer der US-Schuldpapiere am Zug. Erstere werden bei der Geldschöpfung eine entscheidende Rolle spielen, während Letztere ausschlaggebenden Einfluss auf das Zinsniveau haben werden. Vor diesem Hintergrund scheint Mr. Bernankes Sorge um einen Kontrollverlust der Fed durchaus berechtigt.

Im Moment konzentrieren sich die Investoren auf die politischen Aspekte des sogenannten "Reflation-Trade", d. h. auf die finanz- und steuerpolitischen Pläne der Trump-Regierung. Diese Pläne haben allerdings eine lange Zündschnur. Die Regierung wird viele Monate brauchen, um ihre Agenda durch den Kongress zu bringen (falls das überhaupt gelingt). Anschließend wird es weitere Monate dauern, bis entsprechende Gesetze umgesetzt werden können, insbesondere in Bezug auf die Staatsausgaben. Bis sich schließlich die ersten Auswirkungen auf die Wirtschaft abzeichnen, wird noch mehr Zeit vergehen.

Die Überschussreserven und die Vorgänge im US-Bankensystem bieten, wie die Charts zeigen, in der Zwischenzeit einen direkteren und schnelleren Weg, um die Konjunktur wieder anzukurbeln. Tatsächlich sind die Folgen dieser Trends bereits spürbar.

Die Rolle von Gold: "Niemand stellt seinen Wert in Frage"

In einem Interview mit dem World Gold Council sprach Alan Greenspan vor Kurzem über die Bedeutung, die Gold in einer durch Inflation oder Stagflation geprägten Wirtschaftslage für das Portfolio hat:

"Ein signifikanter Anstieg der Inflation wird letztlich auch den Goldpreis steigen lassen. Investitionen in Gold sind daher eine Absicherung. Es geht dabei nicht um kurzfristige Gewinne, sondern um langfristigen Vermögensschutz. Ich betrachte Gold als grundlegende globale Währung. Es ist, zusammen mit Silber, die einzige Währung die keiner Garantie einer Gegenpartei bedarf. Allerdings war eine Unze Gold schon immer viel wertvoller als eine Unze Silber.

Niemand lehnt Gold als Zahlungsmittel beim Abgelten einer Schuld ab. Kreditinstrumente und Fiatwährungen hängen stets von der Kreditwürdigkeit einer Gegenpartei ab. Gold und Silber sind die einzigen Währungen mit einem intrinsischen Wert. Das war schon immer so. Niemand stellt Wert von Gold in Frage und seit im Jahr 600 v. Chr. in Kleinasien die ersten Münzen geprägt wurden, war Gold immer ein kostbarer Rohstoff."

Gold ist nicht mit den anderen Assets vergleichbar, deren Wert von einer anderen Person oder der Performance einer Institution abhängt. Es steht für sich allein und, wie Greenspan ohne Umschweife sagt: "Niemand stellt seinen Wert in Frage." Aus diesen Gründen ist Gold ein Vermögensschutz, ganz gleich welches Übel die Wirtschaft heimsucht, sei es Inflation, Hyperinflation, Disinflation, Stagflation, galoppierende Stagflation oder Deflation. Das Edelmetall ist die ultimative Absicherung - ein Asset, auf das man sich stets verlassen kann, unabhängig von allen politischen und wirtschaftlichen Entwicklungen.

Greenspan glaubt übrigens, dass Stagflation und galoppierende Inflation künftig die beiden größten Bedrohungen für das Portfolio eines Anlegers darstellen, und dass eine Absicherung notwendig ist. Im Interview mit dem World Gold Council sagte er dazu Folgendes:

"Wenn sich das Produktivitätswachstum verlangsamt, bremst das das gesamte Wirtschaftssystem aus. Das hat zu Verzweiflung und folglich zum Aufstieg eines Wirtschaftspopulismus geführt, vom Brexit bis hin zu Trump. Populismus ist keine Philosophie, kein Konzept wie Sozialismus oder Kapitalismus zum Beispiel. Er ist vielmehr ein Schmerzensschrei, mit dem die Menschen rufen: 'Tut etwas. Helft!'

Gleichzeitig ist ein beginnender Anstieg des Inflationsrisikos festzustellen. In den Vereinigten Staaten liegt die Arbeitslosenquote bei unter 5%, wodurch der Aufwärtsdruck auf die Lohnkosten und die Stückkosten zugenommen hat. Die Nachfrage steigt, wie sich an der deutlichen, allgemeinen Erhöhung des Geldangebots ablesen lässt, welche jüngst verzeichnet wurde und den Inflationsdruck weiter verstärkt. Bislang wurden die Lohnsteigerungen von den Arbeitgebern größtenteils absorbiert, doch wenn die Kosten weiter steigen, werden die Preise letztlich folgen müssen. Wenn Inflation zur wirtschaftlichen Stagnation hinzukommt, ist Stagflation das Ergebnis."

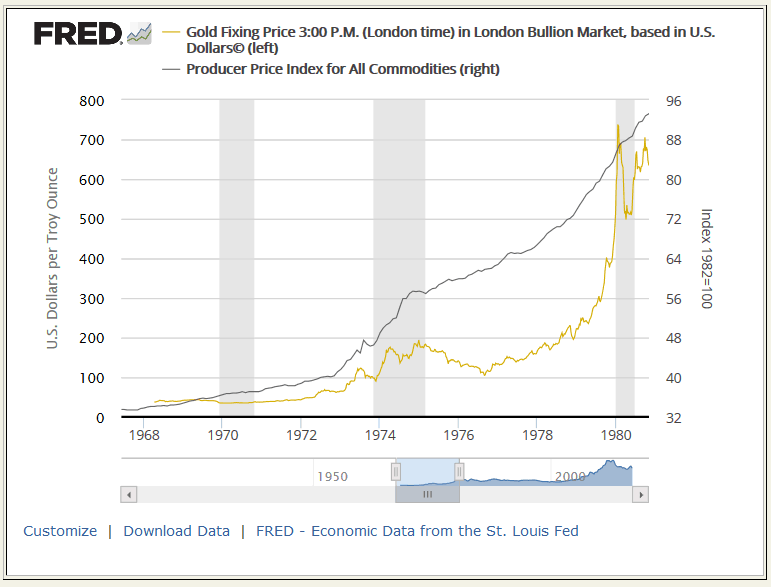

Investoren hatten zuletzt in den 1970er Jahren mit dieser Doppelgefahr zu kämpfen. Unten sehen Sie einen letzten, wichtigen Chart, der den Goldkurs und den Erzeugerpreisindex während dieser Zeit gegenüberstellt. Wie Sie sehen, ist der Erzeugerpreisindex auf das 2,5-fache gestiegen, während Gold fast das 21-fache seines Ausgangswertes erreichte. Dieser Chart macht auf einen Blick deutlich, wie wichtig eine Diversifizierung der eigenen Anlagen mit Hilfe von Gold ist und trifft den Kern von Dr. Greenspans Argumenten. (Der Dow Jones Industrial Average verzeichnete im gleichen Zeitraum übrigens nur einen Gewinn von rund 16%.)

Als letzte Warnung möchte ich noch hinzufügen, dass galoppierende Inflationen selten zaghaft wie ein kleines Lamm daherkommen, sondern eher wie ein Löwe - ganz plötzlich und mit lautem Brüllen. Der mit 8% fast zweistellige Anstieg der Großhandelspreise im Januar könnte angesichts der aktuellen Lage und der jüngsten Entwicklungen also eine unmissverständliche Warnung gewesen sein.

© Michael J. Kosares

USAGOLD / Centennial Precious Metals, Inc.

Der Artikel wurde am 04.03.2017 auf www.marketoracle.co.uk veröffentlicht und exklusiv für GoldSeiten übersetzt.