Präsidentschaftswahl in Frankreich: Fünf Jahre auf Bewährung

01.05.2017 | Carsten Klude

- Seite 2 -

Doch dazu müssen noch zwei große Hürden genommen werden. Zum einen braucht Macron für neue Gesetze die Unterstützung des Parlaments, das in zwei Wahlgängen am 11. und 18. Juni 2017 per Mehrheitswahlrecht in den Wahlbezirken neu gewählt wird. Zwar tritt die Partei von Macron "En Marche !" in allen Wahlbezirken an, doch ist äußerst unklar, wie viele Sitze diese neue Partei gegen die etablierten Parteien und Politiker erringen kann. Sehr wahrscheinlich ist, das Macron auf eine wechselnde Unterstützung anderer Parteien angewiesen ist, was seinen Kurs merklich verwässern könnte. Zum anderen muss Macron nicht den Kampf um Reformen nur im Parlament, sondern auch auf der Straße gewinnen. Die traditionell sehr streikfreudigen Franzosen werden insbesondere gegen die Arbeitsmarktreformen und die Stellenkürzungen angehen.

Das Land hat sich in der Vergangenheit als wenig reformfähig erwiesen. Immerhin scheint die Reformbereitschaft so hoch zu sein, wie schon lange nicht mehr. Abzuwarten bleibt jedoch, ob sich diese grundsätzlich positive und unterstützende Einstellung umkehrt, sobald der eigene Geldbeutel betroffen ist.

Dass Reformen dringend notwendig sind, lässt sich bei einem genaueren Blick auf die Wirtschaftsdaten belegen. Dabei ist das französische Wirtschaftswachstum, das dem deutschen seit Anfang 2009 um durchschnittlich rund einen Prozentpunkt pro Jahr zurückhängt, ein eher geschönter Indikator der französischen Malaise. Denn ein großer Teil des erreichten Wachstums ist auf Kredit finanziert.

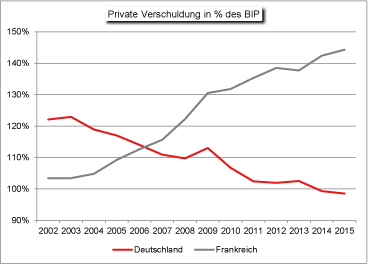

So stieg der Schuldenberg des Staates im Zeitraum zwischen 2010 und 2015 von 82% auf 100% des Bruttoinlandsprodukts an, während Deutschland seine Schuldenlast von ähnlich hohen 81% über fünf Jahre auf 77% reduzierte. Noch divergenter ist die Entwicklung bei der privaten Verschuldung. Während deutsche Unternehmen und Haushalte ihre Verschuldungsquote seit dem Jahr 2002 um rund 20% verringern konnten, stieg der Verschuldungsgrad in Frankreich um rund 40% an.

Es steht daher zu vermuten, dass Frankreich ohne den hohen Einsatz von zusätzlichem Fremdkapital statt der eher mickrigen 1,2% pro Jahr womöglich gar kein Wachstum erzielt hätte. Der Fremdkapitalbedarf konnte dabei nicht vollständig aus dem Inland gedeckt werden, was sich an den jährlichen Leistungsbilanzdefiziten seit dem Jahr 2008 erkennen lässt. Dies macht Frankreich abhängig vom Vertrauen ausländischer Kapitalgeber.

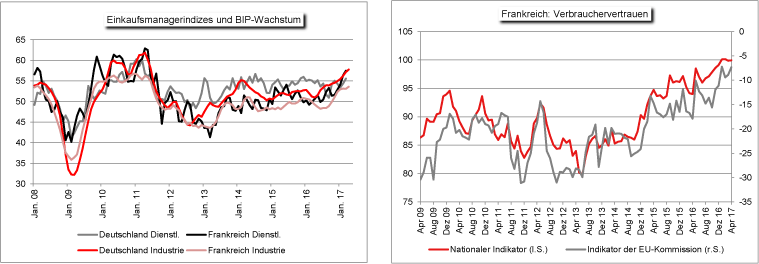

Als kritisch ist die Höhe des Leistungsbilanzdefizits jedoch noch nicht anzusehen. Doch der neue Präsident hat zumindest das Glück, dass ihm die zyklische Dynamik Rückenwind für die anspruchsvolle Aufgabe, Frankreich wieder wettbewerbsfähig zu machen, bringt. So hat sich die Stimmung unter den französischen Unternehmen spürbar aufgehellt. Aktuell sind sowohl die Industrieunternehmen als auch die Dienstleister so positiv gestimmt wie seit dem Jahr 2011 nicht mehr.

Diese gute Laune wirkt auch ansteckend auf die Konsumenten. Die Verbraucherstimmung hat den höchsten Wert seit der Finanzmarktkrise erreicht.

Für den Anleger bietet dies interessante Investitionschancen. Französische aber auch andere europäische Unternehmen mit einem signifikanten Umsatz in Frankreich können auf Umsatzanstiege hoffen. Denn es steht kaum zu befürchten, dass die Investitions- und Kauflaune nach der Wahl abrupt abbricht.

Wir empfehlen daher für die kommenden Monate eine erhöhte Gewichtung französischer Aktien im Depot. Anders als Italien hat Frankreich eine beeindruckende Zahl an Weltmarktführern nicht nur in kleinen Nischen herausgebracht. Und von der politischen Seite dürften die größten Risiken für die kommenden fünf Jahre der Präsidentschaft Macrons ausgestanden sein.

Allerdings läuft Frankreich quasi auf Bewährung. Denn wenn Macron nicht erfolgreich ist, dann wird in fünf Jahren wohl entweder mit der rechtspopulistischen Le Pen oder mit dem linkspopulistischen Melenchon ein Präsident an die Macht kommen, der das Szenario eines Euro-Austritts konkretisieren könnte. Vielleicht ist dies ein Anreiz für deutsche Politiker, Macron tatkräftig zu unterstützen.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.