Gold im Bann eines schwachen US-Dollar

06.09.2017 | Eugen Weinberg

- Seite 2 -

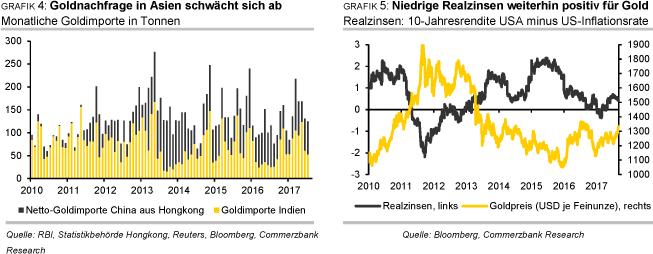

Hierbei dürfte eine Rolle gespielt haben, dass der Höhenflug an den US-Aktienmärkten aufgrund der erwähnten politischen Querelen in Washington sowie zunehmender Spannungen zwischen den USA und Nordkorea zunächst ins Stocken geriet und Mitte August eine Korrektur einsetzte. Der Großteil der ETF-Zuflüsse erfolgte denn auch in der zweiten Augusthälfte. Die Nachfrage nach US-Goldmünzen war dagegen sowohl im Juli als auch im August sehr verhalten. In beiden Monaten zusammen wurden laut US-Münzanstalt lediglich 27 Tsd. Unzen verkauft, so wenig wie zuletzt in einem Juli und August vor 11 Jahren.Die physische Goldnachfrage in den wichtigsten asiatischen Konsumentenländern Indien und China war im Juli eher verhalten. Die indischen Goldimporte lagen bei 52 Tonnen, was dem niedrigsten Niveau in diesem Jahr entspricht. Im ersten Halbjahr lagen die Importe bei 87 Tonnen im Monatsdurchschnitt (Grafik 4, Seite 3). Die Goldimporte in der ersten Jahreshälfte wurden aber zunächst durch aufgestaute Nachfrage nach der Bargeldreform im vorigen Herbst und im Anschluss daran durch vorgezogene Käufe im Vorfeld der Einführung einer Steuer auf Goldkäufe Anfang Juli begünstigt.

Diese zusätzliche Nachfrage fehlt nun. Aber auch das im Juli deutlich gestiegene Preisniveau und Meldungen über eine ungleichmäßige Verteilung der Monsunregenfälle dürften die Kauflaune der indischen Konsumenten gebremst haben. Die Abschläge gegenüber dem Weltmarktpreis deuten auf eine verhaltene Nachfrage auch im August hin.

Ähnlich ist die Situation in China. Dort haben sich die Netto-Einfuhren aus Hongkong im Juli zwar bei 72 Tonnen stabilisiert (Grafik 4). Gegenüber dem Vorjahr bedeutet dies allerdings ein Minus von fast 20 Tonnen. Die Importe aus der Schweiz sanken sogar auf weniger als 20 Tonnen. Niedriger waren sie zuletzt im Januar.

Der Goldpreis dürfte nach dem Überwinden des Dreifach-Hochs (Mitte April, Anfang Juni, Mitte August) bei rund 1.300 USD je Feinunze und angesichts der im September anstehenden Debatte um die Anhebung der Schuldenobergrenze zunächst weiter steigen. Die Ratingagentur Fitch hat bereits durchblicken lassen, die AAA-Bonität für US-Staatsanleihen auf den Prüfstand stellen zu wollen, falls es zu keiner zeitnahen Einigung kommt. Standard & Poors warnte vor schlimmeren Folgen für die US-Wirtschaft als nach der Pleite von Lehman Brothers 2008, falls es zu einer Zahlungsunfähigkeit kommt.

Als diese im Sommer 2011 drohte, entzog S&P den USA das AAA-Rating und der Goldpreis stieg wenig später auf seinen noch immer gültigen Rekordstand von gut 1.900 USD je Feinunze. Bei der zwischenzeitlichen Schließung der Regierungsbehörden zwei Jahre später war die Marktreaktion dann deutlich moderater. Kurzfristig sehen wir daher weiteres Aufwärtspotenzial, wobei wir davon ausgehen, dass es in den USA nicht zum Äußersten kommt. Die ebenfalls für September erwartete Ankündigung der Fed, die Erlöse auslaufender Staatsanleihen nicht mehr zu reinvestieren, sollte am Markt keine nennenswerte Bewegung auslösen.

Die physische Goldnachfrage in Asien dürfte durch den kräftigen Preisanstieg der letzten Wochen gedämpft werden. In Indischen Rupien gerechnet notiert Gold auf dem höchsten Niveau seit November 2016. Da die Goldkonsumenten in Indien für gewöhnlich sehr preissensitiv sind, dürften sie sich mit Käufen zurückhalten und auf niedrigere Preise warten. Die übliche Erholung der Nachfrage im Herbst dürfte daher verhalten ausfallen.

Im Gegensatz zur Mehrheit der Marktteilnehmer rechnen wir damit, dass die Fed im Dezember ihre Zinsen nochmals anheben wird. Wenn der Markt dies einzupreisen beginnt, dürfte der Goldpreis nochmals unter Druck geraten. Wir halten daher an unserer Jahresendprognose von 1.300 USD je Feinunze fest. Für 2018 rechnen wir mit einem weiteren Preisanstieg auf 1.400 USD je Feinunze. Zwar dürfte die Fed die Zinsen auch im nächsten Jahr insgesamt dreimal anheben. Wie dieses Jahr zeigte, steht dies einem steigenden Goldpreis aber nicht notwendigerweise entgegen.

Da gleichzeitig die Inflation etwas anziehen dürfte, bleiben die US-Realzinsen auch 2018 niedrig, was für eine robuste Goldnachfrage sorgen sollte (Grafik 5). Zwar wird die EZB ihre Anleihekäufe allmählich zurückführen. An der Zinsschraube dürfte sie allerdings nicht drehen, so dass die Realzinsen in der Eurozone negativ bleiben. Dies spricht auch für einen steigenden Goldpreis in Euro.