Hat Öl Platin im Griff?

30.04.2018 | Martina Fischer

Tiefe Rohstoffpreise machen Anpassungen bei der Produktion erforderlich. OPEC- und gleichgesinnte nicht-OPEC Produzenten, haben sich darauf geeinigt, die Rohölproduktion ab Anfang 2017 um 1,8 Mio. Barrel pro Tag zu verringern. Dies entspricht 1,8% der weltweiten Produktionsmenge und folgt dem dramatischen Absturz der Rohölpreise von über 100 $/Barrel in 2013 auf 26 $/Barrel in 2016 und der langen Phase niedriger Preise.

Tiefe Rohstoffpreise machen Anpassungen bei der Produktion erforderlich. OPEC- und gleichgesinnte nicht-OPEC Produzenten, haben sich darauf geeinigt, die Rohölproduktion ab Anfang 2017 um 1,8 Mio. Barrel pro Tag zu verringern. Dies entspricht 1,8% der weltweiten Produktionsmenge und folgt dem dramatischen Absturz der Rohölpreise von über 100 $/Barrel in 2013 auf 26 $/Barrel in 2016 und der langen Phase niedriger Preise. Ähnlich erging es Platin, mit einer Halbierung des Preises vom Höchstkurs bei knapp über 1.900 $/oz in 2011 auf 819 $/oz in 2016. Als Antwort darauf haben südafrikanische Minen ihre Produktion in den vergangenen zwei Jahren um 350.000 oz (ca. 10 t) gekürzt, was 4,3% des gesamten Platinangebots entspricht.

Der Ölpreis ist seit Anfang 2017 um 28% gestiegen, während der Platinpreis nur um 3% zulegte - und das obwohl die Produktionskürzungen in beiden Märkten geringer waren, als das steigende Angebot aus anderen Quellen und Ländern.

Der Grund für die ungleiche Preisperformance von Öl und Platin, findet sich in der unterschiedlichen Nachfrageentwicklung. So stieg die Ölnachfrage in 2017 um 2,3%, während die Nachfrage nach Platin um 3,8% fiel. Die Platinnachfrage dürfte 2017 jedoch ihren Tiefpunkt erreicht haben. Dafür spricht der Anstieg von Diesel-Katalysatoren in Nutzfahrzeugen, die den geringeren Absatz von PKWs wettmachen, sowie die erwartete steigende Nachfrage der Industrie und von Schmuckhersteller.

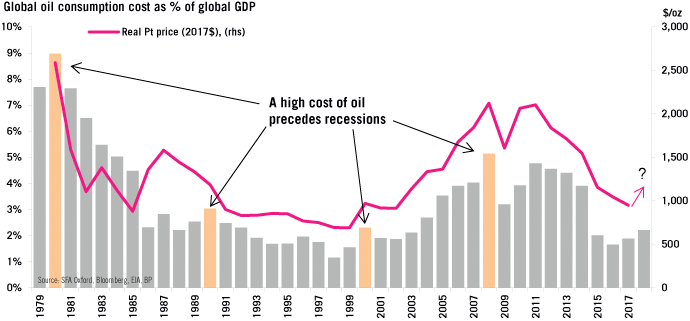

Der prozentuale Anteil der Ölausgaben am globalen BIP ist mit 0,70 hoch korreliert zum Platinpreis. Wenn jedoch das Verhältnis von Öl zu BIP zu stark steigt, fällt die Wirtschaft letztendlich in eine Rezession. Die heutige Wirtschaft ähnelt der vom Jahr 2000, als das Öl:BIP Verhältnis mit 2,3% seinen Höchststand erreichte, viel mehr als der von 1980, als der Anteil bei 9% stand. Zudem steigt die Ölnachfrage, während das Angebot gedrosselt wird, was den Ölpreis in eine vergleichbare Situation bringt, wie in den 70er Jahren, als es im Zuge einer Angebotsverknappung zu Preisschocks kam.

Die Situation ist dagegen weniger vergleichbar mit dem Nachfrage getriebenen Höhepunkt des Öl:BIP Verhältnis der 90er Jahre. Dies deutet darauf hin, dass der prozentual steigende Anteil von Öl am BIP nicht von Dauer sein wird.

Im Zuge der steigenden Platinnachfrage könnte der Platinpreis in der nahen Zukunft noch einmal Schub erhalten. Wenn das

Verhältnis von Öl zu BIP allerdings zu stark anzieht, können sowohl der Öl- als auch der Platinpreis fallen.

Gold

Die Entspannung der geopolitischen Lage sowie höhere Renditen für US Anleihen haben die Edelmetalle unter Druck gesetzt. Präsident Trump sagte, er sei optimistisch, dass man sich mit China im Handelsstreit einigen könne und sendet diese Woche eine Delegation nach Peking, darunter seinen Finanzminister Mnuchin, um die Gespräche fortzusetzen, die man parallel zum jüngsten Treffen des IWF in Washington begonnen hatte. In der Öffentlichkeit halten jedoch beide Seiten maßgeblich an ihrer Position fest.

So hängen nicht nur Drohungen weiterer Zölle in der Luft, auch die Aussagen von Xi Jinping, China für ausländische Investoren zugänglicher zu machen, sind wenig überzeugend. Ein neutraler bis negativer Ausgang der Gespräche ist eingepreist. Sollten allerdings Fortschritte erzielt werden, ist ein weiterer Goldpreisrückgang nicht auszuschließen. Eine zunehmende Risikofreude würde dazu führen, dass die Nachfrage nach Gold als sicheren Hafen nachlassen würde.

Höhere Renditen machen Anleihen gegenüber Gold attraktiver. Die Renditen der 10-jährigen US-Staatsanleihen, ein wichtiger Indikator für die Zinsentwicklung, sind kurzzeitig auf über 3% gestiegen, was für viel Gesprächsstoff sorgte, ob nun der Wendepunkt erreicht ist, ab dem Schulden wieder belastender wirken. Sollte es zudem zu einem Ausbruch über 3% kommen, kann aus dem Widerstandspunkt ein Unterstützungspunkt werden.

Anleiherenditen mit kürzerer Laufzeit haben jedoch noch stärker zugelegt und scheinen mehr Momentum zu haben. Die Rendite bei 2-jährigen Anleihen ist auf über 2,5% gestiegen, wodurch die Zinsstrukturkurve abflacht. Derzeit liegt erheblicher Widerstand bei etwas über 3%, so dass sich die Bedrohung für Gold derzeit noch in Grenzen hält.