Die Zeichen deuten auf eine globale Konjunkturschwäche hin

13.09.2018 | James Rickards

- Seite 2 -

Aufgrund einer Straffung durch die Fed und einer schwachen Wirtschaft auf Kollisionskurs könnte das Ergebnis eine Rezession sein.Was ist meine Prognose für die Fed-Politik, den US-Dollar und die anderen essentiellen Währungen einschließlich Gold? Ich verwende die analytisch fortschrittlichsten Werkzeuge, um den Einfluss der weltweiten Wirtschaft und der politischen Bedingungen auf Währungen und Kapitalmärkte zu analysieren.

Ich habe diese Werkzeuge zusammen mit Kollegen entwickelt, während ich in der Abteilung für Kapitalmärkte innerhalb der CIA gearbeitet habe. Meine Kollegen und ich haben die Informationen der Kapitalmärkte als ein voraussagendes Analysewerkzeug verwendet, um Bedrohungen durch Terroristen und andere US-Gegner im Voraus aufzudecken.

Ich verwende dieselben Disziplinen der Komplexitätstheorie, angewandter Mathematik und dynamischer Systemanalyse, die wir bei der CIA verwendet haben, um versteckte Trends an den Märkten zu entdecken, die sowohl Wechselkurse als auch Assetbewertungen beeinflussen.

Der wichtigste Faktor der aktuellen Analyse ist die Feststellung, dass sich die USA nicht in einem Vakuum befinden. Der quartalsweise Realwachstumsanstieg des BIPs der Eurozone in Q2 war eine Enttäuschung und ein weiterer Hinweis darauf, dass die EZB noch immer weit entfernt von ihrem Ziel ist, die Zinsen und ihre Bilanz zu normalisieren, so wie es die Fed 2015 begonnen hat.

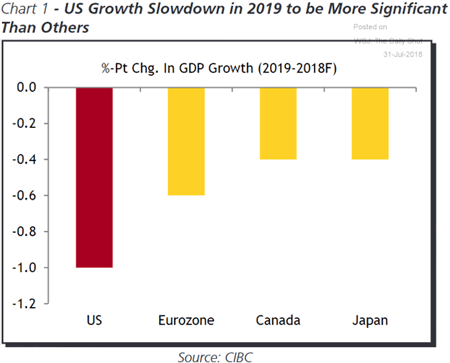

Ähnlich zeigten Chinas PMI und relevante Berichte, die am 31. Juli auftauchten, eine deutliche Schwäche in China, der weltweit größten Wirtschaft. Die weltweiten Auswirkungen dieser gemeinsamen europäischen und chinesischen Schwäche im nächsten Jahr wird im unteren Chart 1 dargestellt:

Dieses Gemisch aus abweichenden, kritischen Pfaden innerhalb der weltweit größten Wirtschaftsräume wird am besten in dieser Synopse von Capital Economics am 31. Juli 2018 zusammengefasst, eine typischerweise bullisches Stimme:

"Obgleich sich das Weltwirtschaftswachstum in Q2 erholt hat, wird es sich wahrscheinlich in der zweiten Hälfte des Jahres und im Jahr 2019 wieder verlangsamen. Die USA werden nicht in der Lage sein, ein jährliches BIP-Wachstum von 4% aufrechtzuerhalten, zudem nimmt Chinas Wirtschaft stetig ab und jegliche Erholung in der Eurozone von dessen glanzlosen ersten Halbjahr wird wahrscheinlich nur moderat ausfallen."

Währenddessen schließen sich politische Organe der USA - neben der Fed - zusammen, um die chinesische Handelsbedrohung einzuschränken. Eine neue Erklärung der USA, Australien und Japan wird als robuste Kapitalquelle gesehen, um die chinesische Initiative "Neue Seidenstraße" zu kontern.

Diese Konterinitiative besitzt große geopolitische Relevanz, wird jedoch durch höhere Staatsschulden finanziert werden, die bereits jetzt Gegenwinde für eigenes Wachstum in diesen drei führenden Wirtschaften darstellen.

Die Fed mag die letzte größere Instanz sein, die diese Daten als das sieht, was sie sind, aber ihre Realisierung wird nicht ewig dauern. Zum Ende des dritten Kalenderquartals hin wird das Gesamtausmaß der weltweiten Konjunkturschwäche auch für die US-Zentralbank offensichtlich sein. Die Fed wird mit einer Pausierung der Zinsschritte im September (wenn die Daten bis dahin klar werden) oder sicherlich Dezember reagieren.

Der Markt wird das vor der Fed kommen sehen. Die Erwartungen sollten höhere Anleihepreise (basierend auf niedrigeren Endfälligkeitsrenditen) und höhere Goldpreise (basierend auf der Wahrnehmung, dass die Fed gegenüber der Inflation aufgegeben hat) beinhalten. Jetzt ist die Zeit gekommen, um sich für diese Umkehr der Goldpreise zu positionieren.

© James Rickards

Der Artikel wurde am 06. August 2018 auf www.dailyreckoning.com veröffentlicht und exklusiv für GoldSeiten übersetzt.