Bla Bla Bla aus Jackson Hole

26.08.2018 | Klaus Singer

Es ist wieder mal die Zeit von "Jackson Hole". Einmal jährlich, Ende August, treffen sich die Zentralbanker in den Rocky Mountains zu einem von der Fed veranstalteten wirtschaftspolitischen Symposium. Die Rede von Jerome Powell auf dieser Veranstaltung war zugleich sein erster Auftritt als Fed-Chef. Er ist seit Anfang Februar im Amt, seit 2012 ist er Mitglied des "Federal Reserve Board of Governors".

Es ist wieder mal die Zeit von "Jackson Hole". Einmal jährlich, Ende August, treffen sich die Zentralbanker in den Rocky Mountains zu einem von der Fed veranstalteten wirtschaftspolitischen Symposium. Die Rede von Jerome Powell auf dieser Veranstaltung war zugleich sein erster Auftritt als Fed-Chef. Er ist seit Anfang Februar im Amt, seit 2012 ist er Mitglied des "Federal Reserve Board of Governors".Powell konzentrierte sich in seiner Rede auf die seiner Meinung nach grössten Risiken für die Zentralbanken: Der Aufschwung kann mit zu schnellen Zinserhöhungen abgewürgt werden, andererseits kann zu langes Zögern die Wirtschaft überhitzen lassen. Als Steuerungsinstrument dient für die Geldpolitik der Fed der neutrale Zinssatz, der sich aus der natürlichen Arbeitslosenquote und anvisierter Inflationsrate herleitet.

Wie nicht anders zu erwarten, erklärte Powell, der von der Fed eingeschlagene Weg gradueller Zinsschritte nehme beide Risiken ernst. US-Präsident Trump hatte jüngst mehrfach gestichelt, dass die Fed die Zinsen bereits zu weit hat steigen lassen.

Die Geschichte mit dem neutralen Zinssatz ist Kaffeesatzleserei, es gibt keine allgemein anerkannte Regel für seine Berechnung. Das gilt genauso für die natürliche Arbeitslosenquote. Zudem verändert sich die Struktur der zugrundeliegenden Daten mit der Zeit, etwa durch die Entwicklung der Produktivität.

Immerhin gestand Powell zu, dass die Schätzung der natürlichen Arbeitslosenquote unter der aktuellen Arbeitslosenquote liegt. Und obwohl die Inflationsrate mit annähernd 2% den Zielwert der Fed erreicht hat, sieht Powell "kein grosses Risiko von Überhitzung". Die Fed werde aber "alles tun, was nötig ist", wenn sich die Inflationserwartungen von der 2%-Marke lösen, fügte Powell an.

Neu ist das alles nicht - mit dieser Haltung wird den Akteuren an den Finanzmärkten signalisiert, sie sollten so weitermachen wie bisher. Die Fed wird sicherlich irgendwann einmal gegensteuern, nur ist es dann bereits viel zu spät. Nicht wenige Ökonomen behaupten, eine übermäßige Kontraktion der Geldversorgung durch die Fed im Stadium eines reifen Konjunkturzyklus sei der eigentliche Auslöser für Rezessionen. Der Volkswirt Rodi Dornbusch schrieb gar, keine der US-Expansionen in den zurückliegenden 40 Jahren sei im Bett an Altersschwäche gestorben, jede sei durch die Fed umgebracht worden.

Dem stimme ich zu - mit dem kleinen Unterschied, dass die Fed den Keim für den "Bust" regelmäßig gegen Ende der vorangegangenen Rezession legt. Mit übertrieben lockerer Geldpolitik zwingt sie vorzeitig einen Boom herbei. So bleiben Zombie-Unternehmen unter uns und die Akteure an Finanzmärkten werden zu unverantwortlichen Risiken ermuntert - die Fed wird uns schon heraushauen (moral hazard).

Die implizite Wahrscheinlichkeit nach Fed-Funds-Futures für einen weiteren Zinsschritt auf dann 2,00 bis 2,25% zeigt für die am 26. September stattfindende FOMC-Sitzung einen Wert von 96%, für die am 8. November liegt sie bei fast 94%. Der Wert für einen weiteren Schritt auf dann 2,25 bis 2,50% im Dezember kommt auf gut 62%. Die Werte haben sich im Vergleich zum Tag vor der Powell-Rede nur wenig verringert.

Die Fed scheint also aus Sicht der Akteure an den Finanzmärkten ihren Weg gradueller Zinsschritte unbeirrt weiter zu gehen und man hat sich längst damit arrangiert. Aus dem am Mittwoch veröffentlichten Protokoll der jüngsten FOMC-Sitzung lässt sich aber herauslesen, dass der im Herbst 2017 eingeleitete Abbau der Fed-Bilanz unerwartete Konsequenzen hat. Sie waren Gegenstand einer Diskussion unter den FOMC-Mitgliedern, die im Herbst weitergeführt werden soll.

Die Bilanzverkürzung der Fed ist auf Kurs - fragt sich nur, wie lange. Als das Programm vorgestellt wurde, wurde kein festes Ziel vorgegeben. Die Fed erwartete lediglich eine deutliche Reduktion der Reserven, die die Finanzinstitute bei ihr halten. Das ist bisher eingetroffen, per Ende Juli beträgt der Wert gut 1,8 Bill. Dollar nach 2,2 Bill. Dollar im November 2017. Sie nehmen aber bereits seit September 2014 ab, damals hatten sie mit 2,7 Bill Dollar einen Spitzenwert markiert. Das kann sich die Fed also nicht alleine auf ihre Fahnen schreiben, vielmehr hat seitdem die Kreditvergabe deutlich zugelegt.

Während die Überschussreserven im Jahresvergleich um 12,3% schrumpften, ging die Basisgeldmenge um lediglich 4,67% zurück. Die Geldmenge MZM, die Versorgung mit liquiden Mitteln wiedergibt, stieg um 3,86%. Die gesamten Ausleihungen wuchsen im gleichen Zeitraum um 4,87% an.

Im Juni 2017 hatte eine Umfrage der Fed von New York ergeben, dass die Akteure an den Finanzmärkten die künftige Bilanzsumme der Fed auf längere Sicht bei 3,3 Bill. Dollar sehen. Das Ziel würde im vierten Quartal 2021 erreicht, wenn die Bilanzverkürzung der Fed wie avisiert weitergeht.

Analysten von Morgan Stanley rechnen jedoch damit, dass die Fed ihr Vorhaben schon im September 2019 beendet. Die Bilanzsumme werde nicht unter 3,8 Bill. Dollar sinken und sich vermutlich 2020 bereits wieder ausdehnen (wenn das überhaupt so lange dauert). Zur Begründung wird angeführt, dass der Leitzins ansonsten aus der gewünschten Bandbreite nach oben ausbrechen würde.

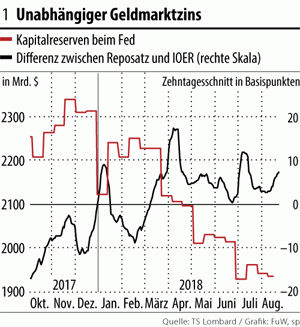

Die Fiskalpolitik der Trump-Administration ist expansiv. Die durch die Steuerreform entgehenden Einnahmen und die geplanten Infrastrukturprojekte erfordern die Ausweitung der Kreditaufnahme, das Angebot an Staatsanleihen steigt. Seit einigen Monaten kann mit Treasury-Papieren am Geldmarkt mehr verdient werden als mit dem Parken von Überschussreserven bei der Fed. Die Differenz zwischen dem Reposatz (Zins für Ausleihe von Wertpapieren) und der IOER (gegenwärtig 1,95%) ist positiv (Chartquelle).

Es scheint sich ein von der Fed unabhängiger Geldmarktzins zu etablieren, der ihr die Kontrolle über das Tempo des Bilanzabbaus streitig machen könnte.

Trump hat sich zuletzt nicht nur über den geldpolitischen Kurs der Fed beklagt, sondern auch über die Stärke des Dollar. Ein fester Dollar verschlechtert die Wettbewerbsposition im Export, aber er vermindert auch das Interesse ausländischer Investoren, US-Staatsanleihen zu kaufen. Das wirkt tendenziell Zins-steigernd. Der Dollar-Index reagierte prompt auf das Kommando seines Präsidenten, er gab von 97 in der Spitze bis auf gut 95 nach.

Ich hatte bereits früher dargestellt, dass die Trump-Administration auf einen tendenziell schwächeren Dollar angewiesen ist, begleitet von einem Renditeverlauf zumindest ohne nachhaltige Aufwärtstendenzen. Als kritische Marke kann hier nach wie vor bei den zehnjährigen TNotes drei Prozent gelten. Die Fed sitzt im selben Boot. Sie kann den Kurs gradueller Zinsschritte nur beibehalten, wenn Dollar-Index und Renditen unter Druck stehen. Wie sich die Lage chartechnisch darstellt, wird hier erörtert.

Bleibt festzuhalten, dass die Akteure an den Finanzmärkten zufrieden waren mit dem, was sie aus Jackson Hole gehört haben - obwohl oder gerade weil es nur Blabla gab.

Erwähnte Charts, weiterführende Verweise und Quellenangaben können hier eingesehen werde.

© Klaus G. Singer

www.timepatternanalysis.de