Die wirtschaftliche Vorherrschaft des Aktienmarktes

22.11.2018 | Peter Schiff

Zurzeit beginnen Marktbeobachter öffentlich zu hinterfragen, ob die Aktienhausse endlich zu Ende ist. Sie haben allen Grund zur Sorge. Die Bewertungen sind nach dem Rekordvorlauf in den letzten Jahren völlig überhöht. Anleiherenditen überall auf der Zinsstrukturkurve steigen stark, während die Federal Funds Rate - der US-Leitzins - Gefilde erreicht, die zuletzt vor dem Börsenkrach 2008 gesehen wurden.

Zurzeit beginnen Marktbeobachter öffentlich zu hinterfragen, ob die Aktienhausse endlich zu Ende ist. Sie haben allen Grund zur Sorge. Die Bewertungen sind nach dem Rekordvorlauf in den letzten Jahren völlig überhöht. Anleiherenditen überall auf der Zinsstrukturkurve steigen stark, während die Federal Funds Rate - der US-Leitzins - Gefilde erreicht, die zuletzt vor dem Börsenkrach 2008 gesehen wurden. Viel höhere Kapitalkosten üben schon jetzt Druck auf zinssensitive Industrien, wie Immobilien und Automobile, aus. Der positive Effekt, den die Senkung der Körperschaftssteuer auf die Gewinne der US-Unternehmen hatte, wird schwinden. Steigende Preise, die aus der früheren Geldpolitik und den neuen Importzöllen resultieren, werden das Konsumverhalten verringern und die Bilanzen stark strapazieren. All das deutet auf eine potenziell glanzlose Leistung hin, mit einer im Wesentlichen flachen Aktienkurve dieses Jahr.

Selbst wenn Viele eine schwierige Phase am Aktienmarkt erwarten, müssen wir uns damit auseinandersetzen, dass Generationen von Investoren vor uns keinen schleifenden und langwierigen Bärenmarkt erlebt haben. Solch ein Szenario ist undenkbar angesichts des Narrativs, dem diese Investoren ausgesetzt waren. Aber das Blatt könnte sich noch wenden und es gibt Gründe daran zu glauben, dass die Rechnung endlich fällig wird.

Fallende Zinssätze werden generell als gut für die Aktienmärkte betrachtet. Also ist es keine Überraschung, dass die Aktien tendenziell stiegen, seit die Renditen für Staatsanleihen 1982 zu sinken begannen.

Die unvergesslichen Kursstürze, die wir seitdem erlebt haben - der "Schwarze Montag" von 1987, der Abverkauf nach der Rezession in den 90ern, die geplatzte Dotcom-Blase und der 11. September in den Jahren 2000 und 2001, sowie der Börsencrash 2008 - waren eigentlich nur Zwischenspiele in einem ansonsten steigenden Bullenmarkt, dessen nomineller Wert sich, nach Angaben der Weltbank, auf mehr als das 30-Fache erhöht hat. In diesen Fällen ereignete sich die volle Wucht der Verkäufe plötzlich und war vorbei, bevor die Investoren wussten, wie ihnen geschah.

1897 fiel der Dow Jones um 35% in nur drei Monaten, von August bis Oktober. 1990 fiel er um 18%, auch in drei Monaten, wieder von August bis Oktober. 1998 minderte die russische Wirtschaftskrise den Dow Jones um 18% innerhalb eines Monats, von Juli bis August. In all diesen Beispielen erzielten die Aktienkurse neue Höhen innerhalb von zwei Jahren nach dem Fall, jeweils im August 1989, April 1991 und Januar 1999.

Zu Beginn des jetzigen Jahrhunderts ereigneten sich die schwierigeren Korrekturen, die nichtsdestotrotz zu bewältigen waren. Ab Januar 2000 fiel der Dow Jones 35% über einen Zeitraum von 33 Monaten. Danach brauchte er weitere vier Jahre um neue nominale Rekordwerte zu erreichen. Im Oktober 2007 begann der Dow Jones zu fallen und stürzte um 53% in 16 Monaten. Aber danach stiegen die Aktien stetig und verzeichneten fast genau vier Jahre nach dem Boden neue Spitzenkurse.

Diejenigen, die annehmen, dass diese Fallbeispiele für das Worst-Case-Szenario stehen, das in Zukunft auf uns zukommen könnte, ignorieren den brutalen Bärenmarkt, der 16 Jahre, von Januar 1966 bis August 1982, anhielt. Obwohl der Dow Jones gemessen am nominellen Punktestand damals lediglich 18% fiel, war die Abwärtsbewegung denkwürdig aufgrund ihrer Dauer und dem Grad der Verschlimmerung durch die Inflationsrate, die zu dieser Zeit oft fast zweistellig war.

Die inflationsbereinigten Realwerte der US-Aktien fielen um schockierende 70% von 1966 bis 1982. Lassen Sie das auf sich wirken. Über 16 Jahre lang fiel der Realwert der Aktien um fast drei Viertel! Und es ist nicht so, dass Investoren Zuflucht in Anleihen fanden, die zu diesem Zeitpunkt wegen der verheerenden Wirkung der Inflation und der steigenden Staatsverschuldung ebenfalls fielen. (Die Rendite der 10-jährige Staatsanleihe erreichte im September 1981 fast 16%).

Wenn man bedenkt, wie sehr die Aktien- und Anleihepreise effektiv fielen, ist es überraschend, dass die Realwirtschaft nicht auch noch zusammenbrach. Ja, das Bruttoinlandsprodukt war in der Regel unterdurchschnittlich während der Stagflation in den 1970ern, aber das reale BIP war in allen außer vier Jahren von 1966 bis 1982 positiv. Die Wachstumsrate hatte einen Durchschnitt von 2,95% im gesamten Zeitraum. (Das ist höher als das BIP-Wachstum um durchschnittlich 2,85% seit 1983). Das ist ziemlich beeindruckend, angesichts der Entwicklung der Aktien- und Anleihemärkte.

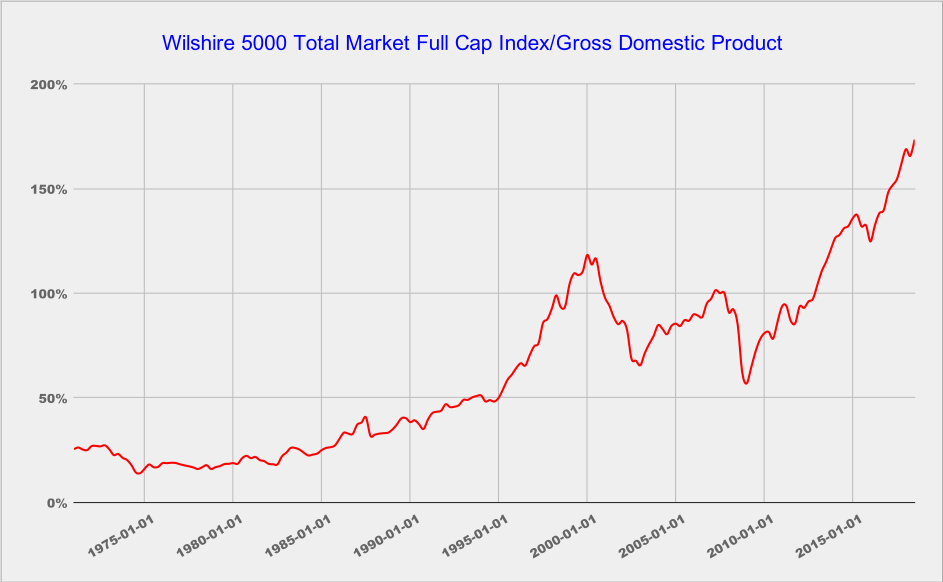

Möglich machte dieses relative Glück, dass der Aktienmarkt damals bei Weitem nicht so wichtig für die Wirtschaft war, wie er es heute geworden ist. Wir schätzen, dass die Aktien weniger als die Hälfte der gesamten US-Wirtschaft wert waren, als der Markt 1966 einen Höchststand erreichte (nach einem Aufschwung, der in den frühen 1950ern begann). Auf diese Einschätzung kommen wir, indem wir das Verhältnis des Dow Jones Index zum BIP von 1966 bis 1971 benutzen, dem Jahr, in dem angefangen wurde, Daten im Wilshire 5000 zu sammeln.

Daraus schließen wir, dass der Wilshire 5000 (das umfassendste Maß für den US-Aktienmarkt) damals eine gesamte Marktkapitalisierung von ungefähr 42% des BIP gehabt hätte. Im Laufe der folgenden 16 Jahre erhöhten sich im Zuge der Inflation die Preise von nahezu allem, was Verbraucher kauften - Benzin, Kleidung, Kinotickets, medizinische Leistungen usw. Aber die Aktienbewertungen hinkten erheblich hinterher. Infolgedessen hatte der Aktienmarkt 1982 nur eine Gesamtbewertung von 18% des BIP.